Právě ukončené I. pololetí letošního roku 2023 podle předsedy Společenstva dřevozpracujících podniků v ČR Ing. Petra Pražana, Ph.D. bylo pro malé a střední pilařské provozy ve znamení dalších, respektive pokračujících výkyvů v cenách kulatiny a řeziva včetně jeho odbytu. Zejména pak v případě u většiny menších pilařů nejčastěji zpracovávané kulatiny smrkové, jejíž cena se po započatém poklesu ve II. pololetí loňského roku nadále snižovala i letos, hlavně pak v období II. kvartálu, stejně jako ceny z ní produkovaného stavebního řeziva, které se mnohde přiblížily k hranici rentabilní produkce.

Pod přetrvávajícím velkým tlakem, a to především v sousedních zemích, zůstávají také ceny všech lepených výrobků (KVH, BSH), k mírnému zlepšení, po březnovém a dubnovém strmém poklesu, došlo u cen pilin a pilařských štěpek.

Výše nastíněná situace v domácím i zahraničním pilařském a lesnickém sektoru koncem roku 2022 a zejména pak v průběhu letošního prvního pololetí tvořila hlavní náplň programu tradičního jarního odborného setkání Společenstva dřevozpracujících podniků v ČR, z.s. (SDP), které proběhlo v pátek 12. 5. 2023 v konferenčních prostorách Restaurace „Na Knížecí“ v Dolních Beřkovicích na Mělnicku ve Středočeském kraji.

Teoretický program setkání malých a středních pilařů proběhl v konferenčním sálu restaurace „Na Knížecí“ v Dolních Beřkovicích

Zúčastnilo se ho bezmála 80 zástupců z v historii SDP zatím rekordního počtu 35 členských firem. Důvodem této nebývale vysoké účasti, vzhledem k nezřídka velkým dopravním vzdálenostem některých ze zúčastněných odborníků z oblasti zpracování dřeva a lesnictví zejména z jižní a severní Moravy, byla s akcí spojená a před ní proběhnuvší exkurze v cca 12 km vzdáleném Štětí.

Konkrétně pak ve zdejším novém výrobním areálu velkopily LABE WOOD s.r.o., zbudovaném v letech 2018–2019 za cca 2,9 mld. Kč z iniciativy rakouské firmy Holzindustrie Maresch GmbH se sídlem v Retzu, a to v přímém sousedství s výrobním areálem papírenské společnosti Mondi Štětí. Jedná se o pilařský závod s rozlohou 21 hektarů, uvedený do provozu v březnu 2020, s projektovanou roční kapacitou pořezu 1 mil. m3 kulatiny, vybavený předními pilařskými technologiemi a zaměřený na konstrukční a stavební řezivo (viz příští vydání eDM 9/2023).

Tradiční jarní exkurze SDP se konala ve Štětí na Mělnicku v areálu velkopily LABE WOOD s.r.o.

V neposlední řadě pak nelze neuvést především zájem účastníků o v úvodu nastíněnou situaci v oblasti odbytu a cen stavebního řeziva, jakož i situaci v oblasti zásobování pilařských provozů dřevní surovinou.

Jak situaci na trhu vidí pilaři doma…

Po přesunu účastníků ze Štětí do Dolních Beřkovic následovala teoretická část odborného setkání SDP. Jeho program tradičně zahájil předseda sdružení Ing. Petr Pražan, Ph.D., jednatel společnosti Dřevozávod Pražan s.r.o. z Poličky na Svitavsku, interními informacemi o proběhnuvších aktivitách sdružení za období od poslední členské schůze z 27. května 2022 a také informacemi o stavu skupinové certifikace PEFC C-o-C, kterou SDP pro své členy centrálně připravuje a realizuje.

Na tyto informace pak navázal člen výboru SDP a ředitel dřevařské a lesní výroby společnosti KATR Stará Ves u Rýmařova Antonín Velička přehledem situace na lesnicko-dřevařském trhu v ČR. Ve svém vstupu navázal na sdělené informace členům SDP na podzimním říjnovém odborném setkání, kdy se podle něj cena smrkové kulatiny ve II. pololetí, po mírném poklesu oproti I. pololetí 2022, do konce roku nijak zásadně nezměnila (viz eDM 1-2/2023) a v porovnání s okolními zeměmi patřila k nejdražším na trhu, a kdy se ve své pesimistické prognóze obával letošního prvního čtvrtletí s tím, že v tomto období se určitě znovu projeví tlak na zvyšování jejích cen, které se opětovně budou vracet na ty nejvyšší hodnoty.

Tento předpoklad, následně potvrdil náš letošní celorepublikový průzkum, kdy v I. pololetí 2023 pilařská smrková kulatina s výjimkou třídy III C sice ve srovnání s loňským II. pololetím znovu mírně zlevnila v řádech desetikorun, ale ve srovnání s cenami kulatiny např. v Rakousku a Německu v tomto období, byla její průměrná nákupní cena, v přepočtu na platný tehdejší kurz koruny vůči euru, stále o 230 Kč vyšší. A to navzdory tomu, že mnozí nejen malí, ale i velcí zpracovatelé její nákup vzhledem k přetrvávající stagnaci trhu se stavebním řezivem, více či méně omezovali nebo úplně zastavovali.

„Konkrétně naše firma letos počátkem roku začínala u kulatiny B/C s částkou kolem 3100 Kč/m3, která se postupně do období II. kvartálu sice snížila řádově o 200–300 Kč, nicméně kvůli udržení rentability bychom potřebovali, aby její nákupní cena klesla na cca 2500 Kč. Navzdory informacím od některých našich kolegů z různých oblastí republiky, že v rámci horších kvalit umí nakoupit dříví i pod 2000 Kč/m3, což jím jen tiše závidím, u nás na severní Moravě, kde kůrovcová kalamita začínala a jako první zde už odezněla, tomu tak není. Pokud tak jako v současné době bude smrkového dříví dostatek, tak my se u kvality III D na kubíku přes částku 2100 Kč jen tak nedostaneme,“ uvedl A. Velička.

A to v mírném rozporu se sdělením tiskové mluvčí LČR Evy Jouklové v reportáži ČT z 19. 6. 2023, podle níž cena surového dříví byla v červnu na asi 2/5 cen loňských a měla by dále klesat. U mnoha firem v rámci SDP to neumožnují s LČR uzavřené rámcové smlouvy o přímém prodeji kulatiny malým a středním zpracovatelům, kde se jak firmami požadovaný objem dřevní hmoty, tak i její cena stanovují vždy na konkrétní čtvrtletí a v případě ceny striktně platí po celou jeho dobu. U nasmlouvaného objemu pak může odběratel při snížení produkce odebrat méně dříví s tím, že v případě naopak větší poptávky po řezivu v následujícím čtvrtletí se mu ale jím dohodnutý objem o toto množství nezvýší.

…a jak u našich jižních a západních sousedů?

Situaci o aktuálním vývoji nákupu a odbytu kulatiny a řeziva ve střední Evropě, především pak v zemích našich jižních a západních sousedů, tedy v Rakousku a Německu, se již tradičně věnoval předseda sdružení Ing. Petr Pražan. Jako obvykle začal kulatinou, respektive jejím zásobováním, které bylo po problematickém období na začátku roku (leden, únor) v průběhu března region od regionu různé, což především v Německu vedlo k nárůstu nákupních vzdáleností a tím i ke zvyšování výrobních nákladů nad standardní výši.

Při kvalitní jehličnaté surovině pro pořez to znamenalo počítat s cenou až 140–150 eur/m3 (franko pila), přestože v té době oproti loňsku již výrazně vyšší cena za samotnou kulatinu meziměsíčně vzrostla jen o cca 3 eur/m3. V měsíci březnu se pak tím pádem ceny smrkové kulany ve třídě B 2bn plus (franko odvozní místo) pohybovaly například v Rakousku v rozmezí 113–121 eur/m3, v Bavorsku 112–119 eur/m3 (s malým podílem kvality C) a v Bádensku-Württembersku 111–118 eur/m3. Export jehličnaté kulatiny z ČR do Rakouska dosáhl za minulý rok 3,23 mil. m3, což bylo o 26 % méně než roce 2021.

Počátkem II. kvartálu zásobování středoevropských pil kulatinou prošlo rychlým vývojem, kdy se obavy o dostatek suroviny vlivem velmi špatné odbytové situace v řezivu změnily v potřebu nakoupit co nejméně suroviny za stále velmi vysoké ceny tak, aby při snižujících se zásobách kulatiny odpovídal nákup odbytovým možnostem pilařských kapacit. Tato situace přinesla pochopitelný tlak na snižování cen suroviny, která byla prodávána dle regionů o 30–60 eur/m3 nad hranicí rentability pil. Ceny smrkové kulatiny ve třídě B 2bn plus se ve výše zmíněných zemích zvýšily/snížily jen o cca ± 2 eur/m3.

V polovině II. kvartálu pak ze strany zahraničních pilařských závodů pokračovala snížená poptávka po surovině zejména pro její vysokou cenu a velkou obtížnost prodat řezivo jak na tamním, tak i mezinárodním trhu. Nemalým důvodem snižování cen byla též nízká poptávka z Číny a jí odpovídající ceny.

Tato situace vedla k dalšímu tlaku na snižování cen suroviny, které se např. v Německu u nových kontraktů snížily u SM kulatiny o 10–15 eur/m3. V jižní a západní části Německa tak klesly ceny u SM kulatiny, kvalita B/C na 105–115 eur/m3, kůrovcem poškozená hmota se pak prodávala ještě o 15–20 eur/m3 levněji. Ceny smrkové kulatiny ve třídě B 2bn plus (franko odvozní místo) se v té době snížily v Rakousku na rozmezí 107–113 eur/m3, v Bavorsku 109–112 eur/m3 (s malým podílem kvality C) a v Bádensku-Württembersku 112–116 eur/m3.

Pro období III. čtvrtletí pak nákupčí kulatiny avizovali, že budou požadovat dvojmístné ceny (v eurech), neboť očekávaná pokračující snížená poptávka tlačí ceny suroviny dolů, a navíc se výrobní závody v té době stále pohybovaly v červených číslech. S ohledem na tento vývoj pak 35 % rakouských a německých zpracovatelů kulatiny očekávalo v průběhu III. a na počátku IV. kvartálu, že ceny kulatiny budou dále klesat. Podle 44 % měly zůstat stejné a jen 21 % se obávalo jejího zdražení.

V případě řeziva výroba koncem I. čtvrtletí podle informací Ing. Pražana ve většině případů převyšovala odbyt, což vedlo i k tlaku na ceny, které se až na výjimky snižovaly. Odpověď na nabízející se otázku, proč nebyla odbytu přizpůsobena výroba, neboť někdy méně je více, poukazovala většinou na personální situaci, která říká, že „propuštění pracovníci jsou už pryč navždy“, a není tudíž tak jednoduché výrobu snižovat.

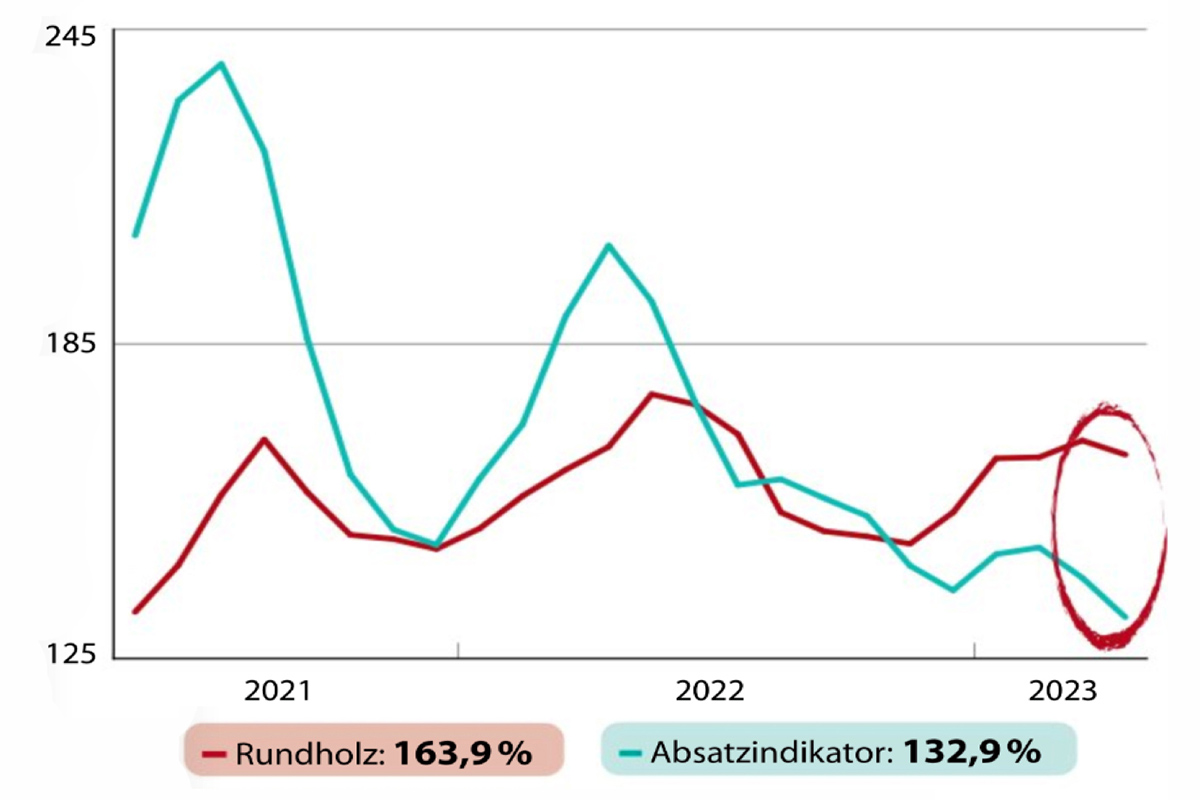

„Dle vyjádření některých německých pilařů byly v té době všechny pily v červených číslech, neboť 140 eur/m3 (franko pila) za kulatinu, snižující se cena řeziva a kolabující ceny pilin a štěpek, – to opravdu nemůže vyjít‘,“ doplnil Ing. Pražan s tím, že odbytový indikátor se oproti očekávání od února snížil na hodnotu 140,4 %, což bylo o 50 % méně než v roce 2022. Optimismus, že po Velikonocích se odbyt a ceny řeziva zlepší, byl však vystřídán rychle a někde i velmi silně se snižujícími cenami. Světový obchod s řezivem byl slabý a evropské trhy již dlouho nezažily takový propad poptávky uprostřed stavební sezony.

A aby toho nebylo málo, ekonomiku zpracovatelů drtily vysoké ceny suroviny. Řešením je pouze redukce výroby a radikální snížení cen kulatiny, nicméně zásadní redukce výroby a tím propouštění personálu se výrobci bojí, a to s ohledem na značný nedostatek kvalifikované pracovní síly.

„Cynický výrok jednoho z výrobců říká, že ‚uvidí raději své lidi zametat, než vyrábět‘,“ uvedl dále Ing. Pražan s dovětkem, že odbytový indikátor řeziva se dle očekávání od března snížil na hodnotu 133,8 %, což je o 70 % méně než vloni. Slabá poptávka po řezivu počátkem II. kvartálu pokračovala i v průběhu celého května a byla doprovázena i dalším snižováním cen. V Německu ceny klesly oproti dubnu do poloviny května podle jednotlivých sortimentů o 10–15 eur/m3. Ke špatné situaci v Evropě podle zahraničních odborných médií přispívala i nízká poptávka neevropských trhů.

Celkově se dá konstatovat, že propad cen řeziva na tuzemských (Rakousko, Německo) i zahraničních trzích spojený s nízkými cenami pilin a štěpek vytváří spolu s neznatelným poklesem cen suroviny a vysokými náklady produkce předpoklady k dalšímu zhoršení výsledků pil oproti minulým měsícům. Řada velkých producentů řeziva proto vyhlásila na červenec různé odstávky a snížení směnnosti. Pokles výroby pil v květnu se odhaduje o 30 % oproti květnu 2022 při ekonomických ztrátách kolem 30 eur/m3.

Co se konkrétních cen řeziva týče, tak např. v USA cena u řeziva 2×4 klesla na 210–230 eur/m3. V Evropě, konkrétně pak v Itálii, se např. smrkové 4 m dlouhé a 22 mm silné hoblerky (I/IV) prodávaly v cenách 250–300 eur/m3, boční řezivo ze sekačky (17–21 x 95–115 mm) za 170–195 eur/m3 či nesušené lamely pro BSH, tentokrát v Německu, za 225–235 eur/m3.

Pod stálým velkým tlakem a s ním souvisejícím mírným poklesem byly i ceny všech lepených výrobků. U hotových BSH hranolů se ceny např. na trhu v Itálii pohybovaly v úrovni 470–500 eur/m3, v Německu 460–490 eur/m3, přičemž němečtí výrobci ještě navíc čelí tlaku suchého řeziva ze Švédska, dodávaného za 250 eur/m3. U KVH hranolů (Německo, Rakousko) se ceny pohybovaly v úrovni 290–360 eur/m3 a jejich výrobci uváděli ztrátu 50 eur/m3.

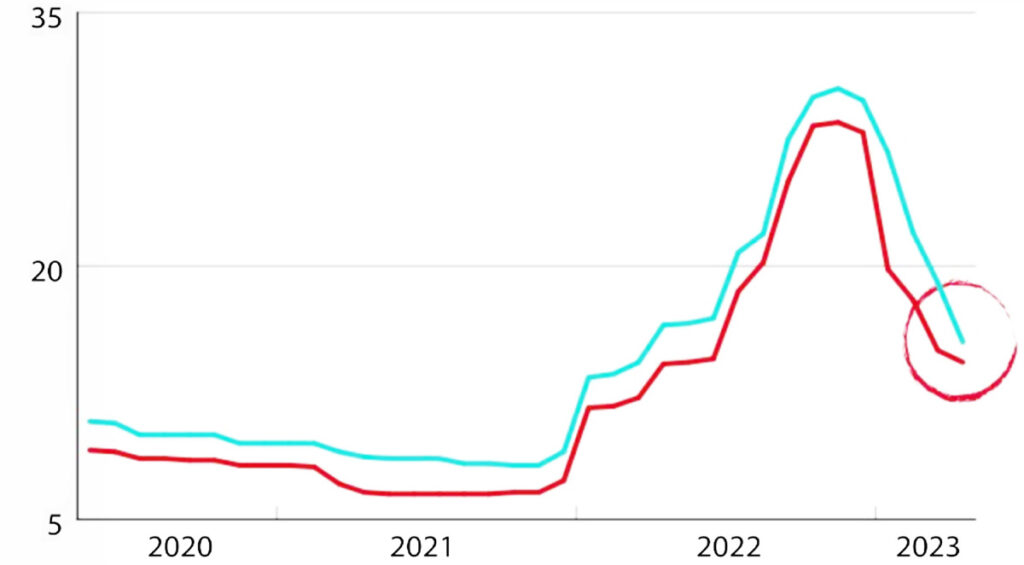

K naopak malému nárůstu cen došlo v Rakousku u pilin a pilařských štěpek. Piliny (franko pila) se zde prodávaly za 13–16 eur/prm, štěpky za 14–18 eur/prm.

Vývoj cen pilin a štěpek v letech 2020–2023 v Rakousku (€/prm)

S ohledem na tento vývoj se pak pro období III. a počátku IV. kvartálu až 34 % rakouských a německých výrobců řeziva obávalo jeho dalšího zlevňování. Dalších 41 % doufalo alespoň k zachování cen stávajících a 25 % věřilo, že ceny opět porostou směrem nahoru.

Foto: archiv autora a Ing. Petra Pražana, Ph.D.