Negativní situace v loňském I. pololetí (z hlediska obratu a vytvořeného zisku) pro malé a střední pilařské provozy v ČR, zaměřené na výrobu stavebního řeziva, pokračovala i ve II. pololetí 2024, kdy jimi nejčastěji zpracovávaná smrková kulatina znovu podražila v řádech stokorun, zatímco u většiny sortimentů stavebního řeziva ceny stouply jen v řádech desetikorun nebo se naopak i snížily. O něco příznivější vývoj zaznamenali zpracovatelé borové kulatiny, kterým se navzdory jejím opět zvýšeným cenám podařilo zvednout ceny v řádech stokorun i u řeziva, zejména exportního či sušeného. Pod stálým tlakem, a to jak na domácím trhu, tak především v sousedních zemích, zůstávají také ceny řeziva a z něj lepených výrobků (KVH, BSH, BSP), k proměnlivému vývoji cen dochází u pilin a pilařských štěpek a k výraznému zlevnění u z pilin lisovaných pelet.

Výše nastíněná situace v pilařském a lesnickém sektoru v období loňského II. pololetí, zejména pak v průběhu jeho IV. kvartálu, byla hlavní náplní programu tradičního jarního odborného setkání Společenstva dřevozpracujících podniků v ČR, z.s. (SDP), které proběhlo v pátek 18. 10. 2024 v Ptenském Dvorku – místní části obce Ptení v okrese Prostějov.

Organizátorem akce, proběhnuvší za účasti bezmála 70 zástupců z 35 členských firem SDP, byla Pila Ptení akciové společnosti Javořice s ročním pořezem 450 tis. m3 smrkové kulatiny ve dvou směnách, která v průběhu loňského léta „oslavila“ 40. výročí svého vzniku, a která je v současné době největším pilařským závodem v České republice vlastněným ryze českým kapitálem.

Důvodem této velké výše zmíněné účasti členů SDP, vzhledem k často nemalým dopravním vzdálenostem absolvovaným některými ze zúčastněných odborníků z oblasti zpracování dřeva zejména z oblastí západních, středních, jižních a severních Čech, byla s akcí spojená a před ní proběhnuvší exkurze v jejím od roku 1996 průběžně modernizovaném výrobním areálu s manipulačním skladem kulatiny, s v roce 2020 komplexně zrekonstruovanou pilnicí s novou pořezovou technologií Linck a na ni navazující technologií od Dřevostroj Čkyně a.s., a s v roce 2022 zrekonstruovanou kotelnou, vytápějící vedle správní budovy a výrobních hal především 12 sušárenských komor s kapacitou 5–6 tis. m3 (podle sortimentu) na jednu náplň.

Dále pak její ne vždy radostná historie, spojená s odstávkou v téměř dvouletém období, kdy byla v insolvenci a zvolenou cestou k opětovnému rozběhu pořezu (viz eDM 12/2024), a v neposlední řadě také zájem účastníků o v úvodu nastíněnou situaci v oblasti cen a odbytu stavebního řeziva, jakož i situace v oblasti zásobování pilařských provozů dřevní surovinou.

Hlavním lákadlem k účasti mnohých byla v letech 2019–2020 zrekonstruovaná pilnice s hlavní pořezovou technologií firmy Linck doplněnou dopravníkovými cestami od Dřevostroj a.s.

Kulatina stále zdražuje a je méně dostupná

Po prohlídce celého areálu, při níž se účastníkům také dostalo možnosti nahlédnout do výrobních prostor jej sdílející akciové společnosti AGROP NOVA, vyrábějící stavební systém Novatop, následovala teoretická část odborného setkání SDP, v jejímž úvodu byla jako obvykle představena hostitelská společnost Javořice a.s., respektive jí provozovaný pilařský závod s 205 zaměstnanci. Z úst předsedy představenstva Ing. Jana Vařeky se přítomní mimo jiné dozvěděli, jakým způsobem výše zmíněná rekonstrukce pilnice probíhala, jaký je její současný výrobní sortiment řeziva a na které trhy směřuje.

Samotný program SDP pak tradičně zahájil předseda sdružení Ing. Petr Pražan, Ph.D., jednatel společnosti Dřevozávod Pražan s.r.o. z Poličky na Svitavsku, informacemi o stavu skupinové certifikace PEFC C-o-C, kterou SDP pro své členy centrálně připravuje a realizuje, a do které je v současné době zapojeno 46 firem a živnostníků.

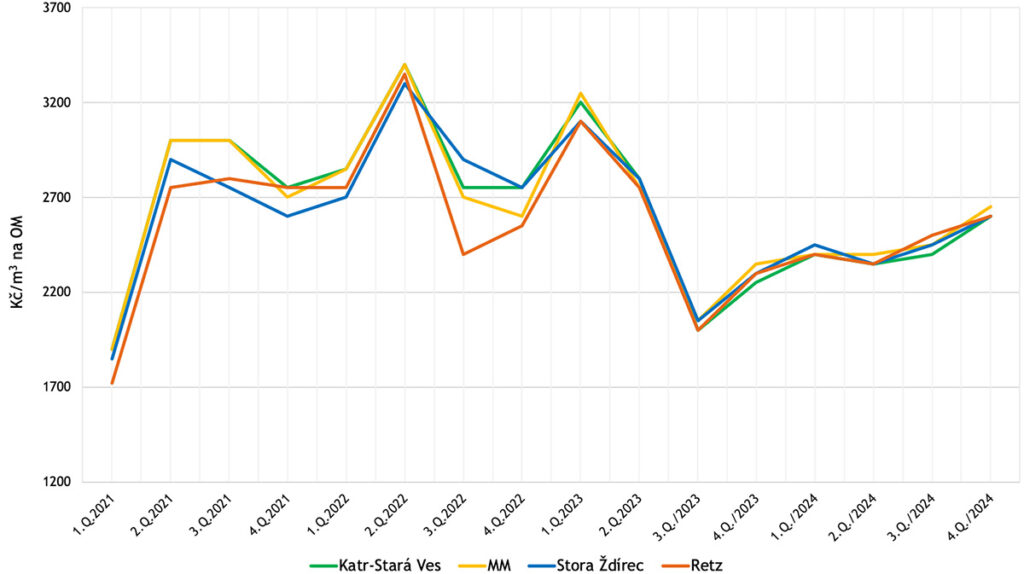

Na tyto informace pak navázal člen výboru SDP a ředitel dřevařské a lesní výroby společnosti KATR Stará Ves u Rýmařova Antonín Velička přehledem situace na lesnicko-dřevařském trhu v ČR. Ve svém vstupu se zaměřil především na region severní Moravy, kde působí velkokapacitní pila Mayr-Melnhof Holz Paskov s.r.o. (MM) a celá řada středních a menších s tím, že smrková kulatina je stále dražší a její nabídka na trhu je výrazně menší než poptávka (viz grafy 1 a 2 – nákupní ceny dříví KATR s.r.o. a největších u nás nebo v blízkosti hranic provozovaných pil MM, Stora Enso Ždírec nad Doubravou, Holzindustrie Maresch Retz).

Lídrem, který určuje její ceny na trhu, je státní podnik Lesy České republiky (dále jen LČR), který podle něj vždy svým způsobem donutí zpracovatele přistoupit na jím stanovené ceny, zatímco ostatní dodavatelé vyčkávají a jakmile LČR ceny zvednou, tak se jim okamžitě více či méně přizpůsobí. Tím pádem ceny smrkové kulatiny stoupaly během celého loňského roku, tedy i ve III. čtvrtletí, kdy tradičně stagnují nebo i mírně klesají.

Graf 1: Vývoj cen smrkové kulatiny kvality B/C na českém trhu v letech 2021–2024 u pil s pořezem nad 100 tis m3/rok

Graf 2: Vývoj cen smrkové kulatiny kvality D na českém trhu v letech 2021–2024 u pil s pořezem nad 100 tis m3/rok

„V letošním roce si vlastníci lesů vydobyli nepatrné zvýšení cen kulatiny i ve III. kvartálu a naznačili, že v tomto trendu hodlají pokračovat i dále. A to nejen ve IV. kvartálu, kdy se ceny kubíku v případě pilařských tříd opět zvedly v průměru o 140 Kč, ale i v roce 2025, kdy by měly i nadále stoupat,“ zkonstatoval A. Velička s tím, že naopak ceny stavebního řeziva vesměs zůstaly stejné, případně se někde o několik desetikorun zvedly. Lepší výhled se podle něj zatím nerýsuje ani na počátek letošního roku, kdy se už někteří odběratelé nechali slyšet, že si vyšší nákupní ceny stavebního řeziva nemohou dovolit. Jím vedená pila a řada dalších proto očekávají i letos další nárůst cen kulatiny, ke kterému podle A. Veličky zcela určitě dojde. Otázkou je, jak bude velký, a podle toho budou zpracovatelé reagovat na to, jak dále pokračovat v tomto z jejich pohledu již třetím špatném roce. A to v tom smyslu, jestli budou řezat naplno nebo již nějakým způsobem začnou omezovat výrobu a propouštět zaměstnance.

„Pokud se v našem případě cena kulatiny zvedne takříkajíc kosmeticky, dejme tomu o jedno až dvě eura, tak bychom mohli pokračovat ‚dále‘ (v dosavadním režimu), přičemž budeme samozřejmě dále generovat ztráty. Ale pokud se zvedne třeba o šest, osm eur, což si myslím, že by to také mohlo být reálné, že si to vlastníci lesů prosadí, tak je to na mnohem hlubší úvahu o tom, jestli vůbec v dané činnosti dál pokračovat,“ sdělil mi ředitel následně před koncem loňského roku s dovětkem, že jím vedená pila z tohoto důvodu počítá pro letošní rok s pomalejším rozjezdem pořezu pouze na jednu směnu. Tento režim by pak měl trvat až doby, kdy zjistí, kolik bude kulatina na trhu stát a jestli ji vůbec seženou.

S touto problematikou pak více či méně souvisela ještě na odborném setkání vyřčená informace o strategii těžeb LČR v letech 2025–2026, které by se v jimi obhospodařovaných lesních porostech měly v daném období pohybovat kolem 8 mil. m3. Konkrétně v roce 2025 by pak měly činit 8,2 mil. m3, přičemž by se mělo jednat spíše o slabší dříví nebo o vlákninu. Z celkového podílu těžeb by pak 48 % mělo proběhnout v rámci komplexních smluv s těžebními firmami, které je pak sami distribuují na trh směrem k velkým odběratelům nebo na export. Dalších 40 % těžeb (v roce 2024 jen 36 %) by se mělo uskutečnit ve vlastní režii LČR a mělo by být určeno hlavně menším tuzemským zpracovatelům, mimo jiných i členům SDP. Dalších 9 % objemu těžeb by pak mělo proběhnout v rámci aukcí. Od 1. 1. 2025 by pak měly platit nové podmínky přejímek kulatiny od LČR, obsahující oproti předchozímu období řadu větších či menších změn, na které se odběratelé budou muset připravit do konce měsíce února.

A jak se vede pilařům za našimi hranicemi?

Na výše uvedené informace pak tradičně navázal předseda sdružení Ing. Petr Pražan, Ph.D., který se jako obvykle věnoval aktuálnímu vývoji nákupu a odbytu kulatiny a řeziva ve střední Evropě, především pak v zemích našich jižních a západních sousedů, tedy v Rakousku a Německu, z čehož si přítomní mohli odvodit i možný vývoj u nás.

Začal kulatinou, respektive jejím zásobováním, které počátkem III. kvartálu na středoevropských pilách v porovnání s červnem (jún) 2024 bylo region od regionu různé. Tam, kde byly ještě zásoby kalamitního dříví a naopak místy, kde už žádné zásoby nebyly a ani kůrovec neškodil, činily rozdíly mezi kalamitním a čerstvým dřívím, které na trhu převažovalo, až 50 eur/m3. Reálné ceny za čerstvou smrkovou kulatinu se v té době ve střední Evropě pohybovaly od 86 do 105 eur/m3, přičemž v České republice se bohužel blížily k výše uvedené horní hranici.

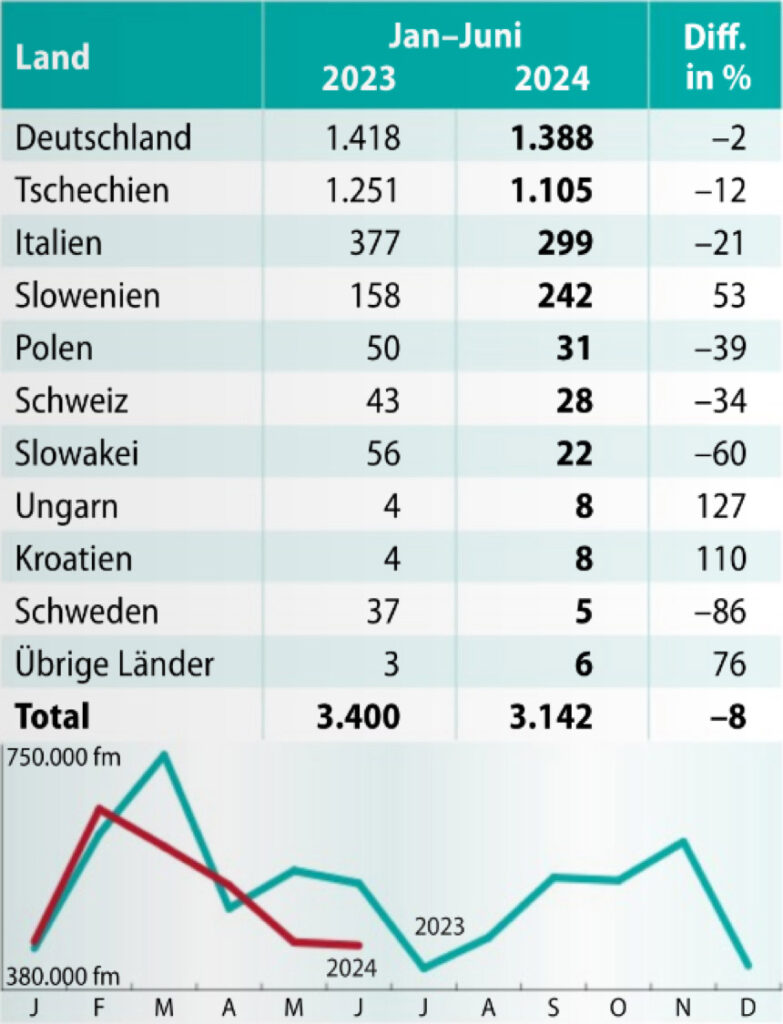

Graf 3: Import jehličnaté kulatiny do Rakouska v tisících m3 v období 1. pololetí 2024

Koncem července se tak ceny smrkové kulatiny ve třídě B 2bn plus (franko odvozní místo) pohybovaly například v Rakousku v rozmezí 99–104 eur/m3, v Bavorsku 86–105 eur/m3 (s malým podílem kvality C) a v Bádensku-Württembersku 96–105 eur/m3. V měsíci srpnu byly středoevropské pily jehličnatou kulatinou zásobovány standardně. Jejich provozovatelé ale žili v obavách ze IV. čtvrtletí, jelikož majitelé lesů v té době mnohdy váhali s těžbou čerstvé hmoty v očekávání možného doběhu kůrovcové kalamity, která byla slabší než v roce 2023, což na některých místech mohlo vést k nedostatku kulatiny na trhu a tím i k tlaku na ceny, které se u čerstvého dříví pohybovaly od 88 do 105 eur /m3.

Požadavek pilařů na snížení cen proto nebyl příliš úspěšný, s výjimkou oblastí silně postižených kůrovcem. Výše zmíněné obavy pilařů z rostoucích cen kulatiny se začaly naplňovat již koncem III. čtvrtletí, kdy pily byly zásobovány hlavně čerstvou kulatinou, což vedlo k nárůstu o 1–3 eur/m3. K dalšímu zdražení o 3,5–4,5 eur/m3 pak došlo na začátku IV. čtvrtletí, kdy středoevropské pily začaly být zásobovány nedostatečně a řadě z nich se dařilo na trhu nakoupit jen minimální množství, které je udržovalo v chodu.

Graf 4: Ceny kulatiny SM/JD v Rakousku, Bavorsku, Bádensku-Württembersku v období 2022–9/2024 v €/m3 fco odvozní místo

Situace v zásobování byla stále napjatá, a přestože některé pily např. v Bavorsku byly nuceny si za dřevní hmotu připlatit 10 eur/m3, byly zásobovány nedostatečně. Export kulatiny z ČR do Rakouska se nadále snižoval, mimo jiné i kvůli cenám začínajících na 115 eur/m3. Hodnoty pod 100 eur/m3 z počátku pololetí se tak staly minulostí a bylo jen málo indicií, že by nárůst cen kulatiny na konci roku ustal. Zásobování na nedostačující úrovni totiž pokračovalo i v posledním loňském měsíci, kdy se ceny za čerstvou kulatinu ve střední Evropě pohybovaly od 101 do 110 eur/m3 s výjimkou České republiky, kde byly ještě vyšší.

V Rakousku se ceny v průběhu prosince (december) u smrkové kulany ve třídě B 2bn plus (franko odvozní místo) dostaly na hodnoty 104–110 eur/m3, v Bavorsku 101–110 eur/m3 (s malým podílem kvality C) a v Bádensku-Württembersku 103–110 eur/m3.

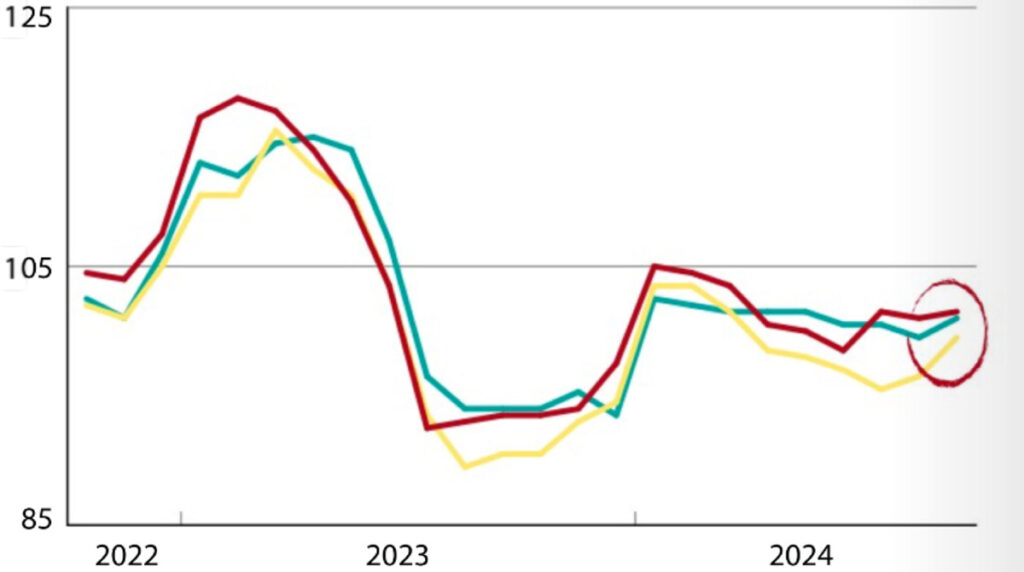

V odbytu řeziva se situace mezi koncem I. pololetí a počátkem II. pololetí 2024 nijak nezlepšila, což potvrdil i odbytový indikátor, který v červenci (júl) meziměsíčně stoupl pouze o 0,2 % na 129,8 %. To samé platilo i o cenách středového a také bočního řeziva, které zůstaly v podstatě na stejných hodnotách, podobně jako ceny z nich vyráběných KVH a BSH profilů.

Graf 5: Odbytový indikátor v období 2021–9/2024 v % (100 % = 4/2006)

Opakem byly USA, kde cena exportovaného řeziva 2×4 klesla až na rekordně nízkou hodnotu 197 eur/m3, tedy o dalších 32 eur oproti měsíci květnu (máj) loňského roku (viz eDM 7-8/2024). Jak nízká hodnota to je, dokumentuje i fakt, že za posledních 5 let byly ceny v USA průměrně o 118 eur/m3 vyšší než v Evropě, zatímco nyní jsou o 8 % nižší. Celkově je tak třeba konstatovat, že měsíční volatilita v cenách byla v USA průměrně ± 15 %, v Evropě jen ± 7 %. V srpnu (august) odbytový indikátor řeziva zůstal na 129,8 %. Ve výhledu na konec čtvrtletí ale výrobci u středového řeziva naznačovali možné zvýšení cen o 15 eur/m3.

Naopak boční řezivo, zejména pak v Itálii, bylo stále pod tlakem odběratelů a pilaři tak u něj avizovali jen mírné zvýšení cen. Co se USA týče, ceny řeziva 2×4 tam během III. čtvrtletí začaly opět stoupat každý týden a počátkem IV. čtvrtletí se dostaly na hodnotu 318 eur/m3 a na konci kvartálu se zastavily až na 370 eur/m3. Větší či menší zvýšení cen prakticky u všech výrobků se říjnu (október) projevilo v nárůstu odbytového indikátoru o 2,7% na 134,9 % a tuto hodnotu si udržel i po celý listopad (november), v prosinci (december) se pak mírně zvýšil na 135,3 %. Pilařské provozy v tomto období reagovaly na zvyšující se ceny kulatiny zvýšením cen řeziva v průměru o 11 eur/m3 (bráno ze dvou středových a jednoho bočního sortimentu) s tím, že počátkem letošního roku by středové řezivo mělo na kubík podražit o 10–20 eur, boční řezivo mírněji.

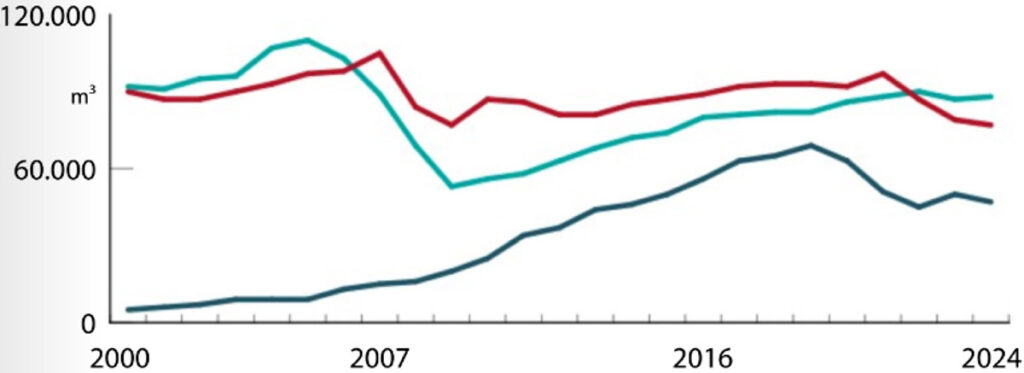

Graf 6: Spotřeba jehličnatého řeziva ve světě (USA, Evropa bez Ruska, Čína) v letech 2000–2024 v tis. m3

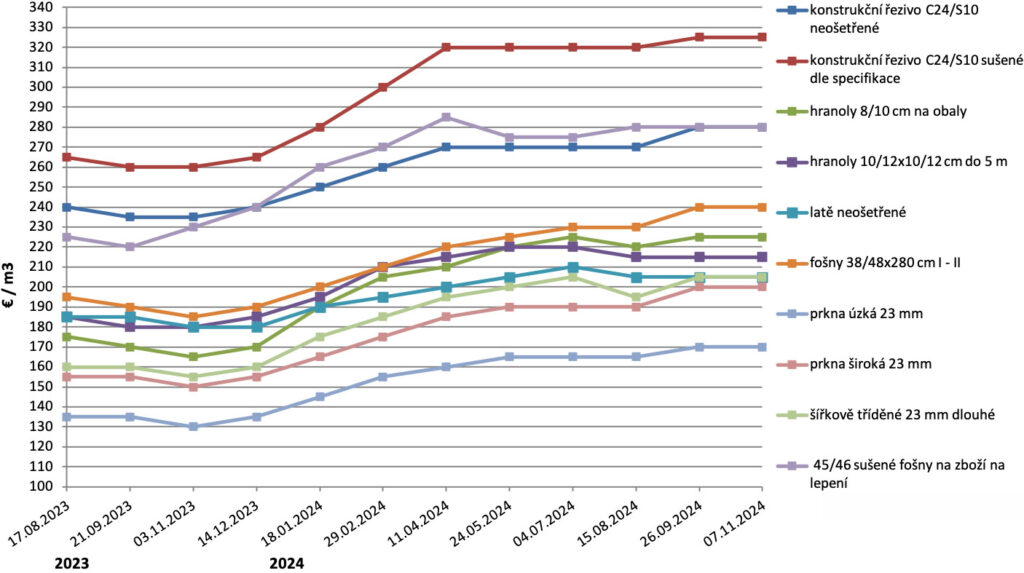

Se stejnou hodnotou zdražení jako u středového řeziva se počítá také u lepených BSH a KVH sortimentů, kde zejména u KVH byl nesoulad cen suroviny a hotového výrobku podle některých výrobců již do očí bijící. Co se týče skutečných cen pilařského a stavebního sortimentu z prosince 2024, nabízeného na trzích Evropy, tak konkrétně v Itálii, např. smrkové 4 m dlouhé a 22 mm silné hoblerky (I/IV) se prodávaly v cenách 258–305 eur/m3, boční řezivo ze sekačky (17–21 x 95–115 mm) za 175–195 eur/m3 či nesušené lamely pro BSH, tentokrát v Německu, za 255–270 eur/m3. K zdražení oproti I. pololetí o cca 15–23 eur/m3 došlo také u lepených BSH hranolů, jejichž ceny se např. na trhu v Itálii pohybovaly v úrovni 520–530 eur/m3 a v Německu 518–535 eur/m3 a u KVH hranolů (Německo, Rakousko) v úrovni 325–355 eur/m3.

Graf 7: Porovnání cen nesušeného SM stavebního řeziva v Německu za období 8/2023–11/2024 v €/m3

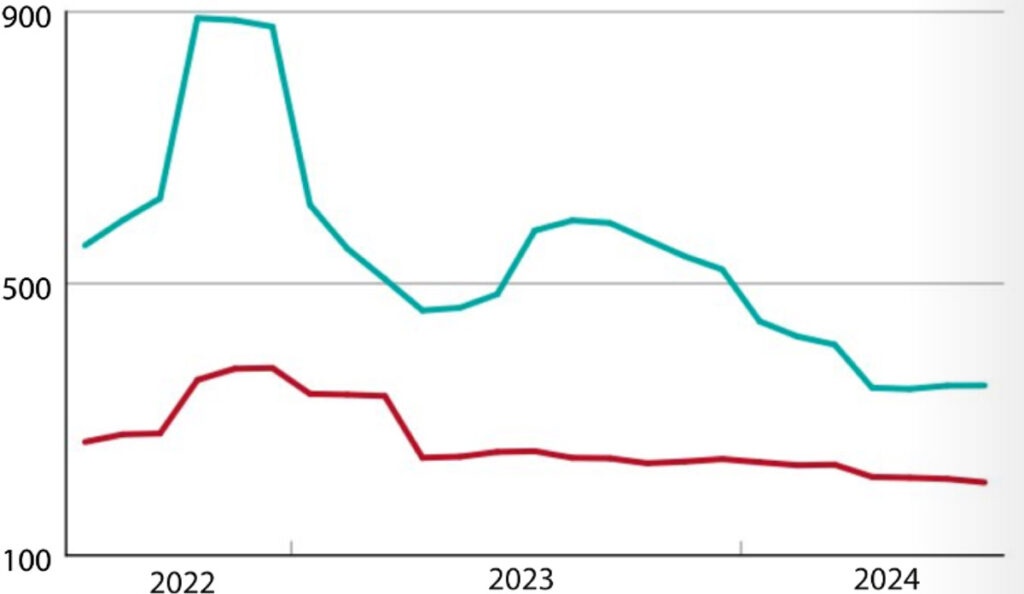

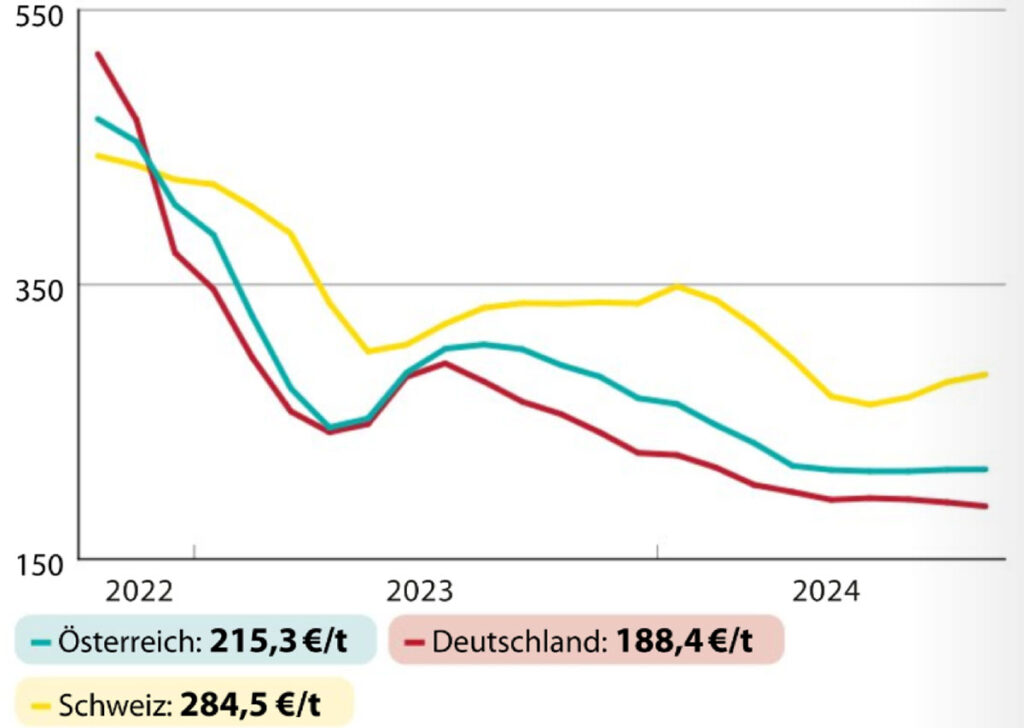

K mírnému nárůstu či naopak poklesu cen došlo v Rakousku u pilin a pilařských štěpek. Piliny (franko pila) se zde prodávaly za 11,6–13,2 eur/prm, štěpky za 14,2–16,0 eur/prm. V Německu se pak ceny pelet na přelomu III. a IV. čtvrtletí prodávaly ze 188,4 eur/t, v Rakousku za 215 eur/t a ve Švýcarsku za 284,5 eur/t.

Graf 8: Cenový index štěpek a pilin v Rakousku v období 2022–7/2024 (100 % = 1/2001)

Graf 9: Ceny pelet v Rakousku, Německu a Švýcarsku v období 2022–9/2024 v €/t

Grafy: archiv Antonína Veličky a Ing. Petra Pražana, Ph.D.