Nedávno skončený rok 2023 podle předsedy Společenstva dřevozpracujících podniků v ČR Ing. Petra Pražana, Ph.D. znamenal oproti předchozím rokům pro řadu malých a středních pilařských provozů v ČR, zaměřených na výrobu stavebního řeziva, dosažení zhruba polovičního obratu, a pro některé se tak jejich činnost stala ztrátovou. A to i navzdory dalšího průběžného zlevňování jimi nejčastěji zpracovávané smrkové či borové kulatiny, jejichž ceny ve II. pololetí opětovně klesly v řádech stokorun, ale naproti tomu také kvůli stagnujícím nebo opět mírně sníženým cenám stavebního řeziva a jeho malému odbytu. Pod stálým, byť v závislosti na období proměnlivým tlakem, a to především v sousedních zemích, zůstávají také ceny všech lepených výrobků (KVH, BSH), k mírnému zhoršení, po předchozím větším či menším nárůstu v období červen až srpen, došlo u cen pilin a pilařských štěpek a potažmo i z pilin lisovaných pelet.

Výše nastíněná situace v pilařském a lesnickém sektoru na přelomu loňského a letošního roku tvořila hlavní náplň programu tradičního podzimního odborného setkání Společenstva dřevozpracujících podniků v ČR, z.s. (SDP), které proběhlo 20. 10. 2023 v restauraci hotelu Skiland v Ostružné na Jesenicku. Organizátorem akce, proběhnuvší za účasti více jak 60 zástupců z 32 členských firem SDP, byla lesnicko-dřevařská společnost Arcibiskupské lesy a statky Olomouc s.r.o. (ALSOL) se sídlem v městské části Olomouce na Svatém Kopečku.

Prohlídku moderního pilařského závodu a načerpání aktuálních informací z oboru si nenechalo ujít přes 60 zástupců z 32 firem

Důvodem této v pořadí další nemalé účasti, vzhledem k nezřídka velkým dopravním vzdálenostem některých ze zúčastněných odborníků z oblasti zpracování dřeva a lesnictví zejména z oblastí západních, středních a jižních Čech, byla s akcí spojená a před ní proběhnuvší exkurze v cca 18 km vzdálené Vápenné. Konkrétně pak v tamním výrobním areálu Pily Vápenná společnosti ALSOL s.r.o., zbudovaném na přelomu let 2020–2021 za téměř 300 mil. Kč na pozemku jednoho z dvou firmou provozovaných manipulačních skladů v obci Vápenná.

Jedná se o pilařský závod s rozlohou bezmála 5 hektarů, uvedený do provozu v březnu 2021, s projektovanou roční kapacitou pořezu 60 tis. m3 kulatiny ve dvou směnách, produkující stavební a z části i truhlářské řezivo. Součástí areálu pilařského provozu je kromě správní budovy (společné pro provoz pily i zdejšího polesí) a vlastního objektu pilnice s kmenovou pásovou pilou, ještě mechanizovaný sklad kulatiny s třídící a odkorňovací linkou kulatinových výřezů v délkách do 5,5 metru, 4 sušárenské komory s kapacitou cca 500 kubíků na jednu náplň, kotelna, sklad sušeného řeziva, interní čerpací stanice, požární nádrž a další (viz eDM 12/2021).

V neposlední řadě pak nelze neuvést především zájem účastníků o v úvodu nastíněnou situaci v oblasti cen a odbytu stavebního řeziva, jakož i situaci v oblasti zásobování pilařských provozů dřevní surovinou.

Co nejvíce trápí domácí zpracovatele kulatiny?

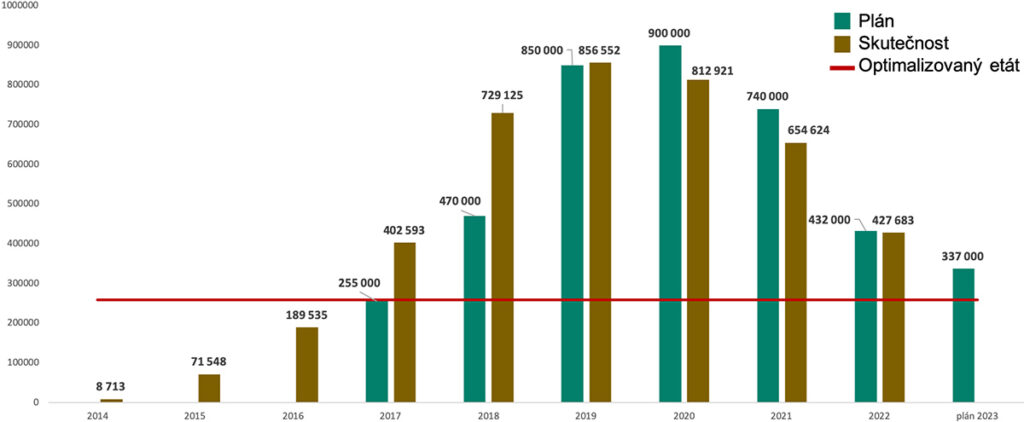

Po přesunu účastníků z Vápenné do Ostružné následovala teoretická část odborného setkání SDP, v jejímž úvodu byla jako obvykle představena hostitelská společnost ALSOL, obhospodařující od roku 2014 celkem 42 779 hektarů lesů. Z úst jednatele Ing. Arnošta Bučka se přítomní mimo jiné dozvěděli její celkový roční objem těžeb, který od roku 2017 trvale překračuje firmou optimalizovaný etát 255 tis. m3 kulatiny. Nejvíce pak, podobně jako u mnoha jiných vlastníků lesů, v letech 2019–2021 s objemem téměř 857, 813 a 655 tis. m3 vytěžené kulatiny. Tento, byť postupně se lepšící stav pokračoval i vloni, kdy měl ALSOL v plánu vytěžit 337 tis. m3, jelikož se podle Ing. Bučka stále pohyboval ve velkém podílu nahodilých těžeb (více jak 70 %). V letošním roce by jeho plánovaná těžba měla činit kolem 300 tis. m3.

Graf 1: Objem těžební činnosti v m3 ALSOL s.r.o. v letech 2014–2023

Samotný program SDP pak tradičně zahájil předseda sdružení Ing. Petr Pražan, Ph.D., jednatel společnosti Dřevozávod Pražan s.r.o. z Poličky na Svitavsku, informacemi o stavu skupinové certifikace PEFC C-o-C, kterou SDP pro své členy centrálně připravuje a realizuje, a do které je v současné době zapojeno 45 firem a živnostníků. Na tyto informace pak navázal člen výboru SDP a ředitel dřevařské a lesní výroby společnosti KATR Stará Ves u Rýmařova Antonín Velička přehledem situace na lesnicko-dřevařském trhu v ČR. Ve svém vstupu se zprvu zaměřil na region severní Moravy, kde působí velkokapacitní pila Mayr-Melnhof Holz Paskov s.r.o. a celá řada menších s tím, že jimi hlavně zpracovávaná smrková kulatina je stále drahá, a navíc je pro některé skoro nedostupná.

„S tímto problémem se potýkáme od začátku roku, kdy se nákupní ceny smrku v kvalitě III B/C pohybovaly na hodnotách 2900–3000 Kč/m3. V průběhu roku se pak mírně snížily a v současné době (říjen 2023), alespoň u nás, se opět mírně zvedají na 2300–2400 Kč, a podle mne to ještě do konce roku nejsou hodnoty konečné,“ uvedl na úvod s tím, že hlavně velké a větší pily jsou mnohde doslova bez dříví a pro jeho získání nabízejí dodavatelům různé bonusy. To ale podle něj vede jen ke zvyšování cen kulatiny na trhu, ale nikoliv jejího objemu, nehledě pak na to, že pro období IV. kvartálu ještě navíc Lesy ČR s.p. (LČR) měly v plánu snížit těžbu ve svých porostech o cca 1 mil. kubíků, což by pro loňský rok 2023 znamenalo zhruba 7,7 mil. m3.

V této souvislosti pak nastínil pro pilaře nepříliš radostnou prognózu LČR, obhospodařujících zhruba polovinu lesní plochy v ČR, spojenou s výší objemu těžby v období do roku 2030. Ta by se kvůli značnému odlesnění ploch v minulých kalamitních letech, dnes již postupně obnovovaných, měla plynule snižovat z 8,3 mil. m3 v roce 2025 na 7,6 mil. m3 v roce 2030, což přibližně odpovídá dodávaným objemům na trh před kůrovcovou kalamitou. Poněkud radostnější zprávou pak byla informace A. Veličky o čerstvě zveřejněných výsledcích výběrových řízení LČR na prodej dříví pro 36 správních územních jednotek. Navzdory jeho očekávání, že kvůli velkému zájmu o kulatinu se kvalita III B/C bude soutěžit opět ve vysokých cenách 2800–2900 Kč m3, se nyní zdá být reálné, že se tyto ceny pro následující období budou pohybovat na hranici 2400–2500 Kč/m3.

„Jsem za to velmi rád, přestože jsou to ceny z našeho pohledu sice šílené, když si uvědomíme, že z takového dřeva nenařežeme nic, co by alespoň z našeho pohledu mělo smysl a logiku, ale mohlo být hůř,“ uvedl závěrem Antonín Velička s dovětkem, že i přes nedostatek jehličnaté kulatiny pro zpracovatele v tuzemsku loni cca 2 mil. m3 směřovalo na export.

A jak to vidí naši jižní a západní sousedé?

Poslední z uvedených informací následně potvrdil také předseda sdružení Ing. Petr Pražan, Ph.D., který se již tradičně věnoval aktuálnímu vývoji nákupu a odbytu kulatiny a řeziva ve střední Evropě, především pak v zemích našich jižních a západních sousedů, tedy v Rakousku a Německu.

Jako vždy začal kulatinou, respektive jejím zásobováním, které bylo počátkem III. kvartálu na středoevropských pilách na průměrné úrovni, odpovídající četným odstávkám pilařských provozů a snížení jejich výkonnosti. V Německu a Rakousku byly zaznamenány větrné a kůrovcové kalamity, které měly vliv na vytvoření různých cenových úrovní. Celkově ale ceny kulatiny v červenci oproti II. kvartálu poklesly, což mnohé majitele lesů vedlo k výraznému omezení masivních těžeb, zejména pak u čerstvé hmoty. Nákupní možnosti pil tak byly různé podle vzdáleností od kalamitních oblastí, přičemž u velmi vzdálených odběratelů se předpokládaly na konci podzimu možné problémy se zásobením.

Graf 2: Import jehličnaté kulatiny do Rakouska v tisících m3 v období 1–7/2023

V té době se pak tím pádem ceny smrkové kulany ve třídě B 2bn plus (franko odvozní místo) pohybovaly například v Rakousku v rozmezí 90–95 eur/m3, v Bavorsku 90–97 eur/m3 (s malým podílem kvality C) a v Bádensku-Württembersku 90–103 eur/m3. V měsíci srpnu byly s ohledem na předchozí kalamity nákupní možnosti firem opět různorodé. Většina pilařské kulatiny se prodávala v Rakousku za 90–96 eur/m3, v kalamitních oblastech o 10 eur/m3 méně. V Bavorsku byly ceny o 3–4 eura nižší. Smíšená kvalita B, C, D se v Německu prodávala v cenách 50–70 eur/m3. Průměrný pokles cen o cca 2 eur/m3 naznačoval, že trend snižování cen kulatiny se takřka zastavil. Nicméně většina majitelů lesů očekávala, že jakmile budou kalamity zpracovány, cena kulatiny bude opět třímístná (v eurech).

Podobná situace v zásobování středoevropských pil a v cenách smrkové kulatiny panovala také počátkem IV. kvartálu, byť v místech se zvýšeným výskytem kalamitní hmoty bylo zásobování nadstandardně dobré. V některých oblastech, kde byly kalamity pouze podprůměrné, byl patrný nedostatek suroviny, který způsobil snížení těžeb a tím tlak na cenu. Tím pádem v Bavorsku a Rakousku začali majitelé lesů striktně vyžadovat třímístné ceny, načež pilaři argumentovali špatným odbytem a nabízeli ceny pod 90 eur/m3. V mnoha případech tak došlo k cenovým neshodám a pilaři dále snižovali pořez nebo někde ho i zastavili. V silně kalamitou zasažených oblastech se ceny pohybovaly v úrovních 50–55 eur/m3, za čerstvou kulatinu 80–90 eur/m3.

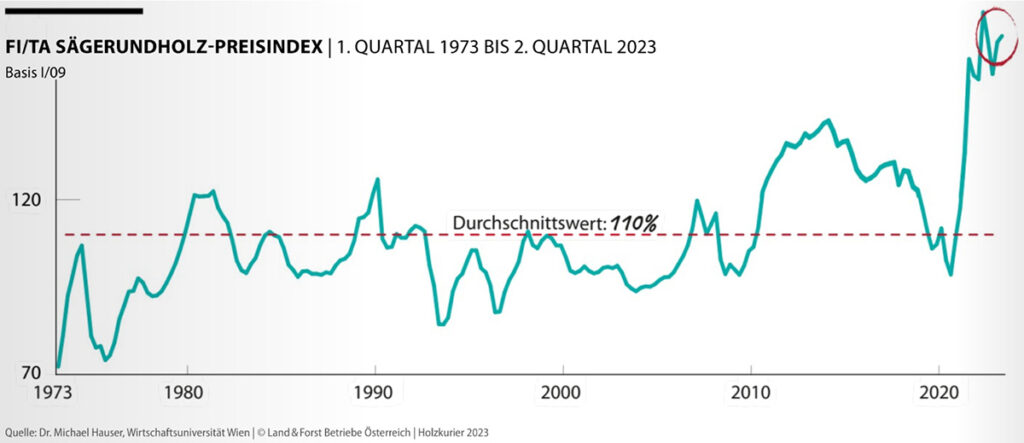

K menšímu nárůstu cen smrkové kulatiny podle pozdějších informací Ing. Pražana došlo až koncem IV. kvartálu, kdy zásoby suroviny byly na nízké úrovni, zapříčiněné především malou těžební aktivitou většiny majitelů lesů a lesních společností. Nedostatek kulatiny na trhu způsobil nárůst cen, které mnohdy dosáhly 100 eur/m3, ale většinou se pohybovaly mezi 89–103 eur/m3, výjimečně i více.

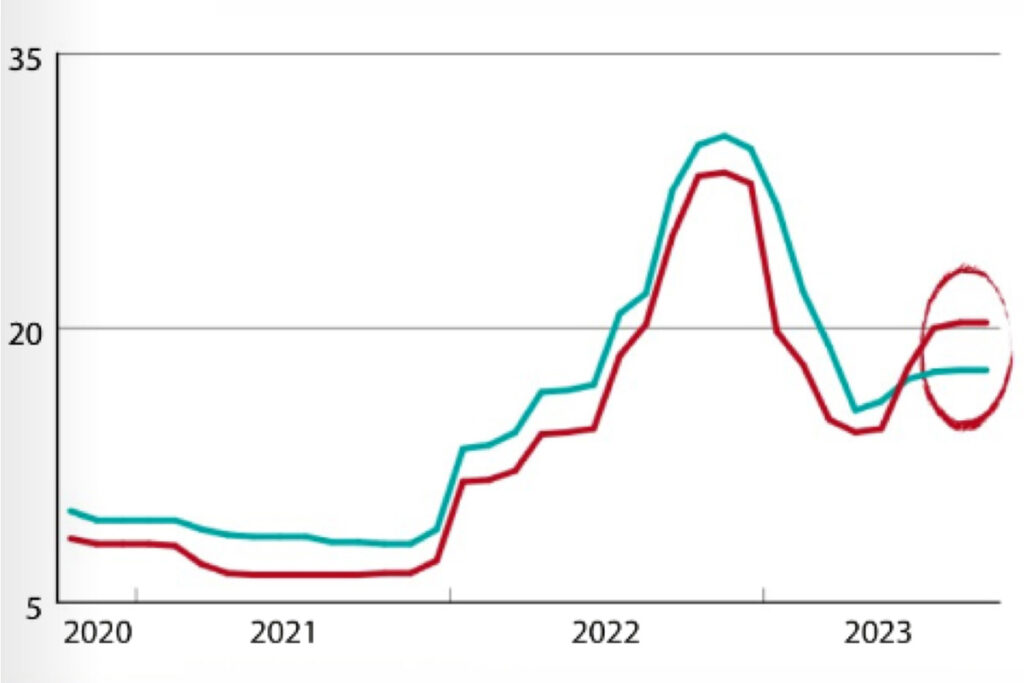

Graf 3: Cenový index jehličnaté kulatiny v Rakousku v období 1973–2Q/2023 (100 % = 1/2009)

Pro počátek letošního I. kvartálu pak bylo počítáno s dalším nárůstem cen až o 5 eur/m3, načež pro lednové dodávky se jednalo o cenách ve výši 105–110 eur/m3. Majitelé pil se přitom obávali, aby nedošlo k podobné chybě jako na počátku roku 2023, kdy nakupovaly kulatinu za ceny, které následně nebylo možné promítnout ve 2. Q do cen řeziva.

U řeziva se koncem II. čtvrtletí 2023 podle informací Ing. Pražana částečně zastavil dlouhodobý pokles cen, které již byly o 30 % nižší než před rokem. Zastavení poklesu bylo v celém středoevropském regionu považováno u mnohých provozovatelů pil jako důvod k oslavě a někteří doufali, že pokračující odstávky pil v srpnu ceny řeziva dále zafixují a v září může dojít alespoň k částečnému a v říjnu i k většímu oživení poptávky. Nicméně zásadní oživení se následkem vzestupu stavebnictví očekávalo až v II. čtvrtletí 2024.

Situaci v té době mohl být nápomocný i export do USA, kam dovozy z Evropy stouply v prvním pololetí 2023 o 16 % oproti roku 2022 a zdálo se, že tento trend může určitou dobu vydržet. Celosvětově však klesl dovoz řeziva do USA o 6 %. Odbytový indikátor v červenci dále neklesal, naopak se zvýšil o 0,6 %, tj. na 123,6 %. Toto způsobil hlavně nárůst odbytu u pilin, štěpek a exportu do USA. Nicméně v září se vývoj v odbytu řeziva nezměnil a poptávka byla opět slabá. Většina sortimentu cenově mírně klesala, nebo se ceny udržely na úrovni srpna. Odbytový indikátor opět o 1,2 % klesl na hodnotu 119,8 %.

Co se týče celkových očekávání u řeziva na příštích šest měsíců (10/2023–3/2024), tak 23 % středoevropských pil očekávalo další pokles, 59 % ceny stejné a 18 % doufalo, že ceny řeziva budou opět stoupat. Počátkem IV. čtvrtletí pak odbytový indikátor řeziva znovu stoupl o minimálních 0,3 %, tj. na 120,6 %, což naznačovalo, že u řeziva a produktů z něj bylo již dosaženo cenového dna.

Jedním z důvodů byly též stoupající ceny kulatiny v kombinaci se snižujícími se cenami pilin a štěpek. Tyto faktory zvyšovaly tlak na to, aby ceny řeziva dále neklesaly. Ve většině případů došlo u řeziva a produktů z něj (mimo KVH) k mírnému zvýšení cen. V polovině tohoto období se pak odbytový indikátor řeziva opět zvýšil o minimálních 0,8 % na 121, 4 %, což dalo výrobcům řeziva na několik následujících týdnů naději, že objednávky konečně budou přibývat.

Celkově se tedy dalo říci, že vzestup je na pořadu, otázkou bylo jen o kolik a jak dlouho. Kvůli od září snížené nabídce kulatiny na trhu a s tím spojenému odlehčení trhu řeziva se jeho ceny zvyšovaly i v prosinci. Tento vývoj způsobil též další růst odbytového indikátoru o 1,8 procentních bodů, až na 123,3 %. Nicméně na konci roku 2023 byl indikátor stále o 15 % nižší, než na konci roku 2022. Co se konkrétních cen řeziva týče, tak např. v USA cena u řeziva 2×4 stoupla na 244 eur/m3, což je podobná hodnota jako před rokem.

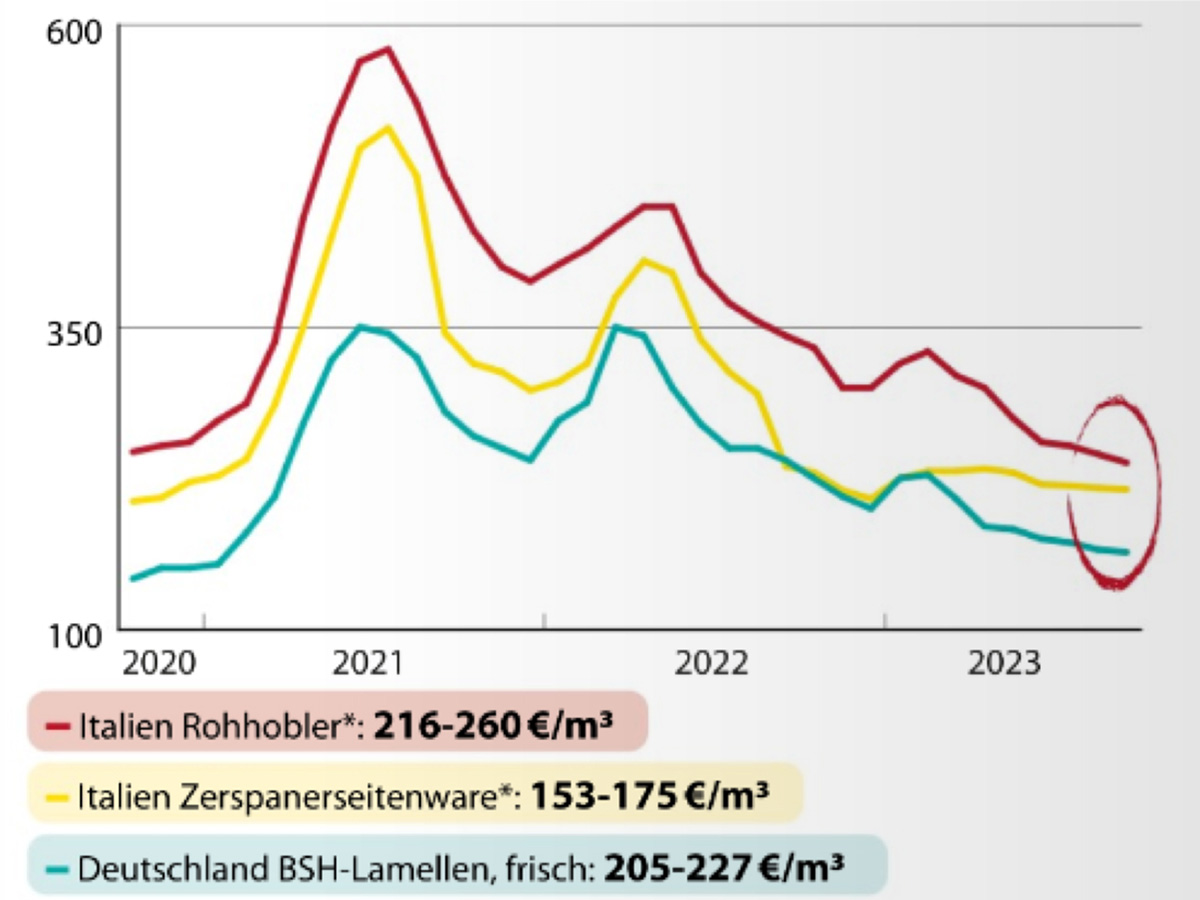

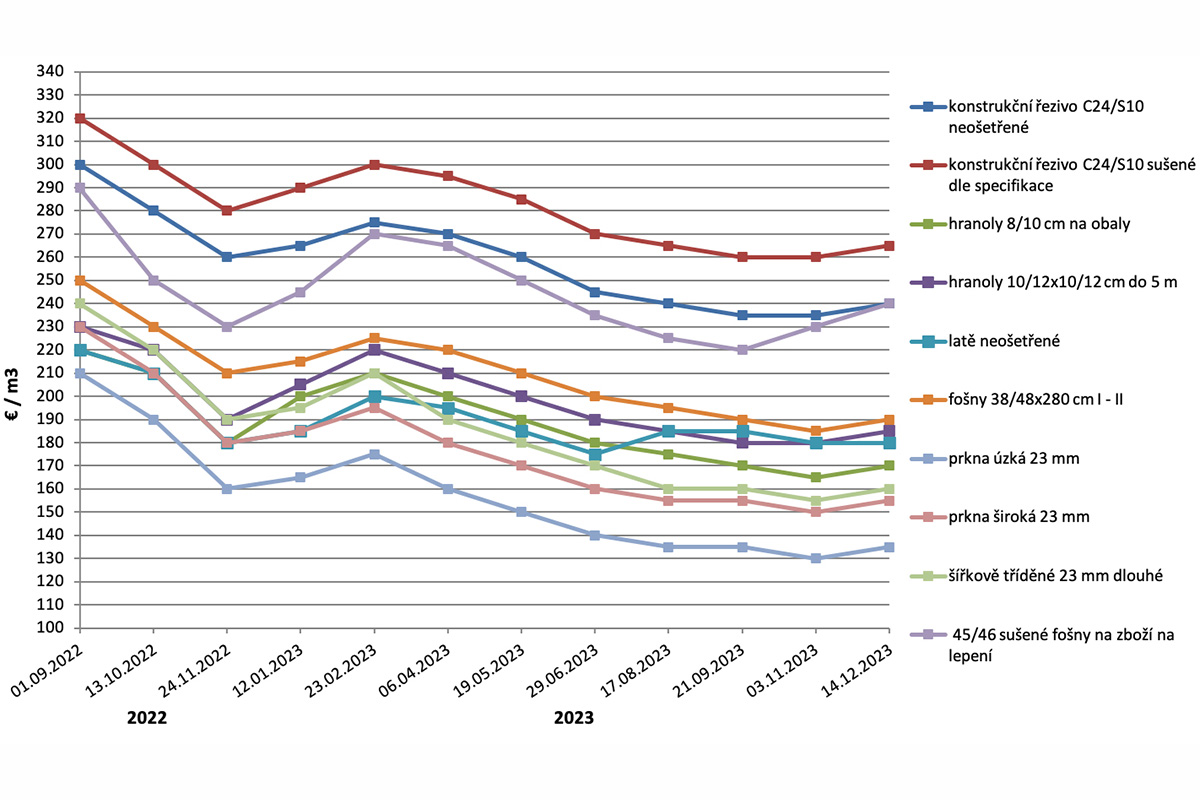

V Evropě, konkrétně pak v Itálii, se např. smrkové 4 m dlouhé a 22 mm silné hoblerky (I/IV) prodávaly v cenách 232–270 eur/m3, boční řezivo ze sekačky (17–21 x 95–115 mm) za 162–182 eur/m3 či nesušené lamely pro BSH, tentokrát v Německu, za 220–230 eur/m3. K mírnému zdražení došlo také u lepených BSH hranolů, jejichž ceny se např. na trhu v Itálii pohybovaly v úrovni 454–474 eur/m3 a v Německu 453–474 eur/m3 a u KVH hranolů (Německo, Rakousko) v úrovni 295–320 eur/m3. K naopak mírnému poklesu cen došlo v Rakousku u pilin a pilařských štěpek. Piliny (franko pila) se zde prodávaly za 16,0–18,2 eur/prm, štěpky za 16–18 eur/prm. V Německu pak ceny pelet klesly meziměsíčně o dalších 5 %, tedy na 329 eur/t.

Graf 7: Vývoj cen pilin a štěpek v období 2020–9/2023 v Rakousku (€/prm)

S ohledem na tento vývoj proto většina výrobců řeziva oznámila již v polovině prosince zvyšování (někde až výrazné) cen pro začátek roku 2024. A to kvůli silné poptávce po řezivu je jak ze severní Afriky a Blízkého východu, tak i z USA. S těmito předpoklady se pak očekával i růst cen ve střední Evropě a Itálii.

Foto: archiv autora a Ing. Petra Pražana, Ph.D.