Kůrovcovou kalamitu se v roce 2020 kvůli chladnějšímu a deštivějšímu počasí, ale zejména díky značnému nasazení většiny vlastníků lesů podařilo zbrzdit, ale nikoliv zastavit. Předpokládat, že se situace sama od sebe vrátí do normálu, tedy ke kůrovcovým těžbám na úrovni nízkých jednotek miliónů kubíků, je podle lesních odborníků zcela nereálné, byť se situace postupně zlepšuje např. na Moravě. V některých částech Vysočiny, ale především v kraji Libereckém se však stále vyskytují značné plochy kůrovcem napadených stromů, hlavně pak v porostech soukromých vlastníků, od nichž je pilařská smrková kulatina ve třídách III A/B, III C a D stále k mání za ceny v řádech stokorun. Naopak v oblastech, kde je v současné době kůrovcová smrková hmota již prakticky vytěžena, se cena tzv. loupačky v loňském II. pololetí dostala na hranici 3000 Kč/m3, ve třídě III A/B přesáhla 2000 Kč/m3 a ve třídách III C a III D ji někteří zpracovatelé nakupovali již za 1750 respektive 1100 Kč/m3.

Příznivý vliv chladnějšího a deštivějšího roku 2020, který zpomalil již takřka 6 let probíhající kůrovcovou kalamitu a vedl v loňském II. pololetí k výše naznačenému zdražení nejen většiny jehličnatých, ale s jednou výjimkou i všech listnatých kulatinových sortimentů, a jeho možné pozitivní či negativní dopady na ceny řeziva byl předmětem dalšího „dílu“ našeho pravidelně publikovaného cenového „seriálu“, vytvářeného na základě průzkumu cenového vývoje u vybraných sortimentů kulatiny a řeziva v dřevinách smrk/jedle, borovice, modřín, dub a buk. Provedli jsme jej v průběhu měsíce prosince oslovením bezmála stovky našich pravidelných respondentů s různým zaměřením (těžební společnosti, malé, střední a velké pilařské provozy, specializovaní prodejci řeziva) z celé České republiky.

Výsledky průzkumu

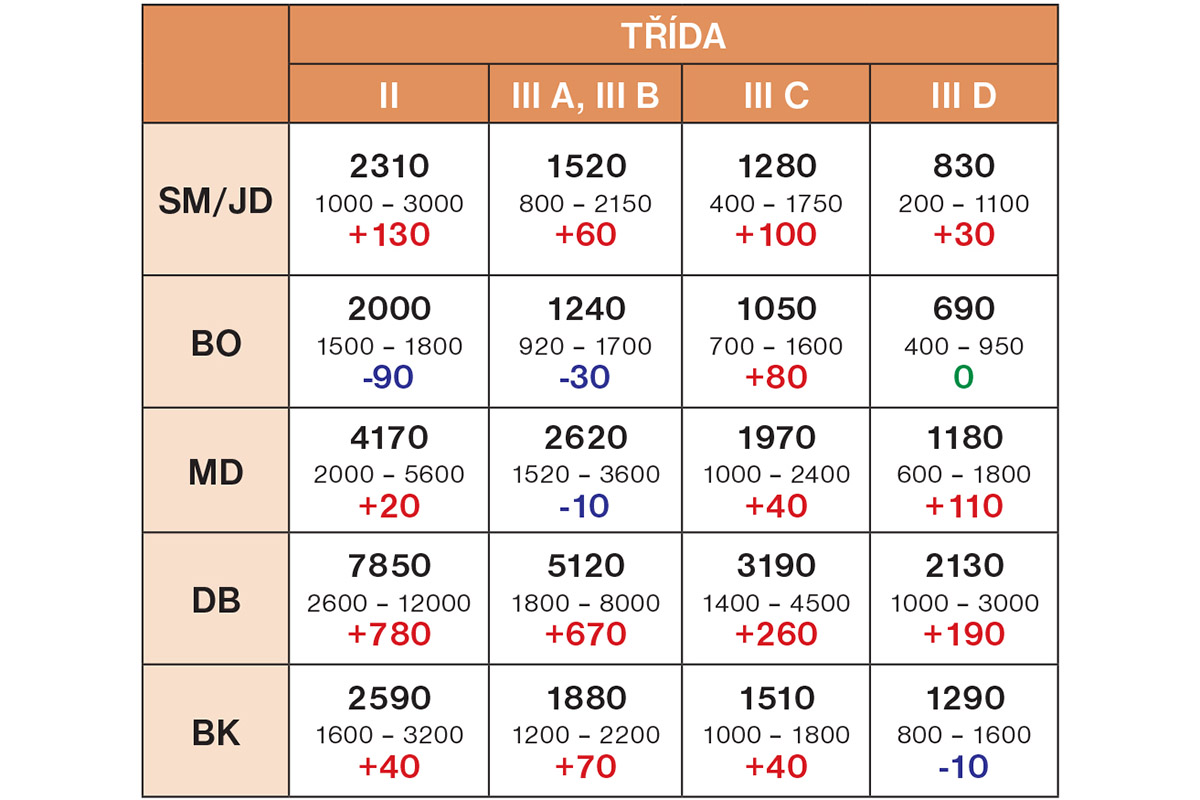

Výsledky průzkumu jsou jako obvykle shrnuty v tabulkách 1 a 2, které podobně jako v průzkumu za loňské I. pololetí (viz ZDE) doplňuje ještě tucet grafů znázorňujících cenový vývoj sledovaných sortimentů od II. pololetí roku 2013.

V případě tabulek pak hodnoty uvedené tučným písmem v horní části každého z řádků vyjadřují celorepublikový průměr ceny (v Kč/m3), za kterou se sledovaný sortiment prodával v průběhu loňského II. pololetí. Jedná se o ceny bez DPH, které u kulatiny nezahrnují dopravu z lesa na pilu (tzv. ceny na odvozním místě), a u truhlářského řeziva byly vypočítány pouze z cen prvních dvou jakostních tříd.

V prostředních řádcích tabulek je uveden rozsah ceny, v němž se daný sortiment na trhu pohyboval. Toto větší či menší cenové rozpětí je v případě kulatiny dané především původem dřeva (ze státních, vojenských, obecních, církevních či soukromých lesů) a potažmo prodejními cenami dříví nastavenými vlastníky lesních porostů nebo (ve státních lesích) těžebními společnostmi. Mimo to se na něm podílí i různé zastoupení jednotlivých tloušťkových stupňů, u pilařské hmoty různý podíl zastoupení kvality III A a III B a u smrkové či borové hmoty např. i to, jde-li o dřevo ze souší nebo čerstvé a v neposlední řadě také sortimentní zaměření výrobce. U řeziva závisí na konkrétním zaměření prodejce, na lokalitě, kde působí a odkud případně řezivo dováží apod. To platí i tehdy, když prodejcem je sám výrobce řeziva, v jehož nezřídka vyšší ceně ve srovnání s konkurencí jsou promítnuty nemalé náklady na dopravu suroviny, která v dřevinách MD, DB a dnes i v případě nutnosti zajištění čerstvé hmoty ostatních dřevin, mnohdy cestuje ke zpracování i stovky kilometrů.

Ve spodních řádcích tabulek jsou uvedeny zjištěné rozdíly (v Kč/m3) mezi cenami sledovaných sortimentů ve II. pololetí 2020 ve srovnání s cenami v I. pololetí loňského roku, přičemž červená čísla vyjadřují zdražení, modrá naopak zlevnění daného sortimentu a u kulatiny se zelenou číslicí „0“ zůstala cena na úrovni I. pololetí 2020.

Výše zmíněné grafy pak ukazují, jak se ceny sledovaných sortimentů v jednotlivých pololetích uplynulých osmi let měnily v důsledku působení různých faktorů. U kulatiny např. zavedením současného způsobu prodeje dříví ze státních lesů prostřednictvím smluvních partnerů s.p. Lesy ČR, vlivem s tímto prodejem zvýšených přepravních vzdáleností či z důvodu stále se zvyšujícího exportu, od něhož se odvíjí i ceny dříví prodávaného v tuzemsku. Mimo to i z důvodu každoročního negativního „projevu“ různých větrných kalamit či v případě MD jeho stále větší oblibou mezi zpracovateli, u listnatých dřevin nezřídka i ročním obdobím, kdy jsou nakupovány. V posledních šesti letech, s výjimkou loňska mimořádně chudých na dešťové srážky, pak také nedostatkem čerstvé dřevní suroviny a naopak nadbytkem tzv. kůrovcové hmoty, vzniklé tzv. chřadnutím lesa zaviněným v důsledku působení sucha přemnožením nejrůznějších druhů podkorního hmyzu či některých dřevokazných hub. Kolísání cen řeziva v jednotlivých pololetích v řadě případů koresponduje s vyššími či nižšími cenami kulatiny. Jejich momentální výši kromě toho ovlivňuje i míra poptávky po daném sortimentu na trhu, roční období, v němž je řezivo prodáváno, a v případě sušeného také jeho počáteční vlhkost a aktuální a stále se zvyšující ceny energií.

Kulatina

Co se týče cen kulatiny v posledním sledovaném II. pololetí 2020, tak v případě jehličnaté šly ceny oproti prvnímu pololetí nahoru pouze v řádech desetikorun, výjimečně stokorun. Mezi pilaři nejžádanější SM nejvíce podražila (o 130 Kč/m3) v kvalitativně nejlepší jakostní třídě II, o něco mírněji pak (o 100 Kč/m3) ve třídě III C a ve sdružené třídě III A, III B o 60 Kč/m3. Mírné zdražení, a to o rovných 30 Kč/m3, jsme zaznamenali také u kvalitativně nejhorší třídy III D, která se však v některých oblastech vzhledem k přetrvávajícímu přetlaku na trhu dala stále nakoupit i v cenách od 200 Kč/m3 výše. Druhá jehličnatá dřevina – BO překvapivě podražila, a to o 80 Kč/m3, pouze v pilařsky zpracovávané třídě III C, zatímco ve třídě III A, III B naopak o 30 Kč/m3 zlevnila a ve třídě III D zůstala na úrovni loňského I. pololetí. Oproti tomuto období pak o bezmála stokorunu na kubík (o 90 Kč) se cena snížila ještě u tzv. loupačky (třída II).

Další zdražení, byť tentokrát většinou jen v řádech desetikorun, se kvůli přetrvávajícímu zájmu zpracovatelů a nedostatku čerstvé dřevní hmoty na trhu v některých lokalitách, dotklo MD kulatiny. A to nejen u loupačky a pilařské třídy III C, jejichž ceny oproti I. pololetí loňského roku stouply jen o 20 a 40 Kč/m3, ale překvapivě také v jakostně nejhorší MD hmotě III D, kde cena kubíku podražila o 110 Kč a podle některých respondentů se možná začala navracet k normálu před kalamitou. Výjimku v MD kulatině pak tvořila sdružená jakostní třída III A, III B, jejíž cena se naopak o 10 Kč/m3 snížila.

Podobně jako MD podražily také všechny dubové a většina bukových kulatinových sortimentů. U dubu především ve třídách II a III A, III B, kde se cena opětovně zvýšila o výrazných 780 respektive 670 Kč/m3 a o něco mírněji (o 260 respektive 190 Kč/m3) ve třídách III C a III D. U buku naopak kubík kulatiny III D zlevnil o 10 Kč. Naproti tomu pak ve třídách II a III C podražil shodně o 40 Kč/m3 a ve třídě III A, III B o 70 Kč/m3.

Řezivo

Celoplošné zdražení většiny jehličnatých a téměř všech listnatých kulatinových sortimentů ve sledovaných dřevinách se ve II. pololetí 2020, podobně jako v předešlých obdobích, promítlo do cen truhlářského i stavebního řeziva. A to jak nesušeného, kde rovná polovina sortimentů stejně jako v I. pololetí opět více či méně zlevnila, tak i sušeného, kde zejména v sortimentu truhlářských prken ceny klesly v řádech stokorun.

Z nesušených truhlářských prken zlevnila MD (o 30 Kč/m3) a výrazněji (o dalších 270 Kč/m3) BK a z fošen opět BK (o 100 Kč/m3), BO (o 190 Kč/m3) a DB (o 790 Kč/m3). Nesušená DB prkna naopak o 220 Kč/m3 podražila podobně jako prkna BO (o 210 Kč/m3) a SM (o 70 Kč/m3) a s nimi ještě SM a MD fošny, které se prodávaly dráže o 20 respektive 60 Kč/m3. U sušených truhlářských materiálů na kubíku nejvíce zlevnila z prken DB (o 480 Kč) a o něco mírněji pak BO (o 270 Kč) a BK (o 200 Kč) a z fošen opět BK, kde cena kubíku klesla o výraznějších 320 Kč. Ostatní truhlářské materiály podražily, v případě SM a MD jak prkna (o 130 respektive 60 Kč/m3), tak také fošny (o 290 respektive 10 Kč/m3) a z fošen ještě BO a DB (o 80 respektive 40 Kč/m3).

Ze stavebních sortimentů k radosti některých tuzemských pilařů podražily nesušené SM a MD fošny (o 60 a 30 Kč/m3) včetně MD exportních, BO a MD hranoly (o 30 a 140 Kč/m3) a boční DB a BK prkna (o 60 a 20 Kč/m3). U sušeného stavebního sortimentu šla cena kubíku nahoru u BO prken a fošen o 80 Kč a stejně jako v I. pololetí také u MD prken a fošen o 10 Kč, čímž se tyto staly zatím nejdražšími za posledních 8 let. SM prkna a fošny naproti tomu výrazněji zlevnily o 120 Kč/m3. Ostatní stavební sortimenty, tentokrát určitě k radosti mnoha zpracovatelů, zlevnily. A to v případě SM konkrétně nesušené exportní fošny o 60 Kč/m3, hranoly a boční prkna shodně o 110 Kč/m3, v případě BO středové fošny včetně exportních o 170 a 10 Kč/m3 a boční prkna o 40 Kč/m3 a v případě MD modřínu rovněž boční prkna, kde cena kubíku klesla dokonce o 130 Kč.

Tabulky a grafy: autor