Každý podnikateľ s určitosťou rieši otázku svojich nákladov, a to nielen z pohľadu evidencie finančných výkazov, ale aj z pohľadu odkrývania rezerv alebo podkladov pre kalkuláciu produktov. V zásade platí nepísané pravidlo, že minimálna cena produktu by mala byť zhodná s úrovňou vlastných nákladov. Tradičné metódy kalkulovania ponúkajú širokú škálu metodických postupov prerozdeľovania nákladov, ktoré však v dôsledku meniacich sa podmienok samotnej štruktúry a rastúcej automatizácie výroby majú svoje limity v rámci presnosti ich priradenia. Daný príspevok je určený pre tých čitateľov, ktorí majú záujem dozvedieť sa viac o problematike priraďovania vzniknutých nákladov z pohľadu určovania výšky a porovnateľnosti pre jednotlivé produkty, ale najmä z pohľadu metodiky ich cenotvorby.

Ak budeme vychádzať zo základnej klasifikácie nákladov potrebnej pre zostavovanie kalkulácií, môžeme uvažovať s dvomi skupinami členenia. Prvou skupinou sú priame náklady. Ide o náklady, ktoré sa dajú priamo priradiť produktom cez normu spotreby materiálu, prípadne času, no niekedy sa stanovujú aj formou odborného odhadu či na základe nadobudnutej skúsenosti. Čím je takýchto nákladov viac, tým je možné zachovať princíp príčinnosti ich priradenia.

Druhou skupinou sú nepriame (režijné) náklady, ako náklady spoločne sa viažuce k viacerým produktom (mzdy a materiál bez možnosti priameho priradenia, energie, služby, odpisy, pohonné hmoty, administratívne a finančné náklady a pod.), pri ktorých je nutné riešiť problém ich priradenia (alokácie). Z praktického hľadiska je vhodné tieto náklady sledovať a evidovať spoločne, či už v rámci účtovnej alebo analytickej evidencie podniku alebo ich evidovať na podnikové strediská (najčastejšie sklad/zásobovanie, výroba/prevádzka, správa/riadenie). Následne je potrebné takéto náklady priradiť jednotlivým produktom cez vhodnú rozvrhovú základňu, ktorá môže mať peňažný charakter (napr. spotrebovaný materiál, vyplatené mzdy alebo celkové náklady výroby), ale aj charakter nepeňažný (napr. odpracované hodiny, strojové hodiny, spotreba materiálu v mernej jednotke m2, m3, kg a pod.). Priradenie režijných nákladov cez rozvrhové základne uplatňuje princíp spriemerovania.

Práve tento princíp je základným metodickým postupom najčastejšie sa vyskytujúcej metodiky kalkulácie v našich podnikoch – prirážkovej kalkulácie. Tá je založená na stanovení prirážok, resp. sadzieb režijných nákladov jednotlivých stredísk alebo skupín režijných nákladov.

Režijné náklady dominujú

Kým v minulosti bola štruktúra nákladov v prevažnej miere na strane priamych nákladov, dnes sa situácia o niečo zmenila a v mnohých prevádzkach je tento pomer opačný tzn. dominujú režijné náklady. Trend rastúcej mechanizácie a automatizácie spôsobuje, že ľudská práca je v čoraz väčšej miere nahrádzaná prácou strojovou. S tým sa spája problém údržby a starostlivosti o strojnú technológiu, ale aj potreby jej budúcej inovácie. Tlak konkurencie a charakter podnikateľského prostredia spôsobuje nutnosť vynakladať značné finančné prostriedky do sledovania vývojových trendov produktov, do výskumu, reklamy, podpory predaja, získavania certifikátov a zvýšenej potreby administratívnych výstupov (výkazov, správ, štatistík, prípadne prognóz). To všetko má za následok nárast režijných nákladov.

V súvislosti s používaním prirážkovej kalkulácie sa tak vynára otázka, či výrobné mzdy alebo spotrebovaný materiál môžu i naďalej predstavovať vhodnú rozvrhovú základňu na prerozdeľovanie režijných nákladov výrobného strediska (tzv. výrobnej réžie). Ak vychádzame z predpokladu, že pri tvorbe výkonu bude prevažná časť práce vykonaná prostredníctvom strojnej technológie, potom prerozdeľovanie nákladov prostredníctvom priamych miezd/materiálu stráca svoju opodstatnenosť. Matematicky sú síce vzťahy prerozdeľovania nákladov nastavené správne, ale vypovedacia hodnota informácie o výške režijných nákladov sa skresľuje a priemeruje. O hodnote priradenia nákladov do ceny produktu v podstate rozhoduje výška rozvrhovej základne a často sa stáva, že cena produktu je vyššia ako cena, ktorú je zákazník na trhu vplyvom konkurenčnej ceny ochotný akceptovať. Do kalkulácie sa tak nakoniec vnáša princíp únosnosti, kedy je cena produktov upravovaná smerom nadol k úrovni akceptovateľnej ceny na trhu. Zmysel prerozdelenia nákladov sa postupne stráca a stačí ak je založený na odbornom odhade.

V dôsledku zmenených podmienok je preto potrebné riešiť dva zásadné problémy. Ako zachovať v čo najväčšej miere princíp príčinnosti? A následne, ako zvýšiť presnosť priradenia nákladov, keď aj naďalej je záujem o využívanie metodiky prirážkovej kalkulácie? Jednou z možností, ktorá by umožnila riešiť oba spomenuté problémy je kalkulácia využívajúca sadzby strojových hodín. Táto kalkulácia predstavuje špecifickú formu prirážkovej kalkulácie, ktorá je rozšírená najmä v nemecky hovoriacich krajinách, s vysokým stupňom technologizácie výroby.

Porovnanie tradičného a inovatívneho postupu kalkulácie

Cieľom príspevku je prezentovať porovnanie tradičného metodického postupu prirážkovej kalkulácie a inovatívneho metodického postupu využívajúceho sadzby strojových hodín na vybranom produkte nábytkárskej výroby. Praktická prezentácia využitia kalkulácie sadzieb strojových hodín a jej porovnanie so súčasným postupom je aplikovaná v bližšie nešpecifikovanom podniku (z dôvodu požiadavky zachovania utajenia informácií). Predmet podnikania je diferencovaný s úzkou špecifikáciou na výrobu stolov. Prínosom článku by malo byť zvýšenie povedomia odbornej verejnosti o danej problematike a taktiež možnosť aplikácie predkladanej metodiky kalkulácie aj v iných podnikoch drevárskeho priemyslu.

Produktom našej analýzy je jedálenský stôl ESSENCIAL. Daný produkt je ponúkaný v niekoľkých variáciách v závislosti od výberu druhu dreviny, povrchovej úpravy a rozmerov samotnej konštrukcie. Základné konštrukčné prvky stola ESSENCIAL vychádzajú z typového zobrazenia prezentovaného na obrázku.

Všetky potrebné komponenty si daný podnik vyrába v rámci vlastných výrobných kapacít. Na výrobe sa podieľa niekoľko výrobných zariadení, z nich najdominantnejšími sú CNC obrábacie centrum od renomovanej spoločnosti (ďalej strojná technológia I), ktoré sa využíva na opracovanie stolovej dosky, prídavných dosiek, vonkajšieho a vnútorného rámu a ďalšie CNC obrábacie centrum (ďalej strojná technológia II), ktoré slúži primárne na výrobu stolových nôh. Práve na týchto technologických zariadeniach bude demonštrovaný metodický postup zostavenia kalkulácie sadzieb strojových hodín.

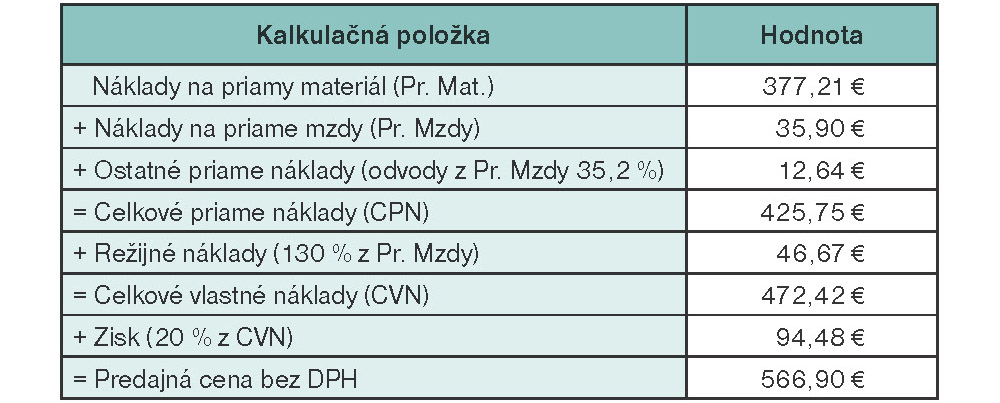

Podnik v súčasnosti pri tvorbe cien využíva tradičnú štruktúru typového kalkulačného vzorca s využitím princípu prirážkovej kalkulácie (tabuľka 1). Tabuľka 1: Súčasná cenová kalkulácia stola ESSENCIAL

Rôzne modifikácie jej princípov môžeme nájsť v podmienkach mnohých našich podnikov. V nami analyzovanej štruktúre vstupujú do ceny finálneho výrobku v podstate štyri nákladové položky. Ide o položky:

- priamy materiál (daný normou spotreby z technickej dokumentácie a skúsenosti 377,21 €),

- priame mzdy (dané normou spotreby času výroby stola 5,79 hod x cena práce 6,2 €/hod),

- ostatné priame náklady (odvody zamestnávateľa 35,2 % z úrovne priamych miezd),

- režijné náklady. Táto položka nákladov má snahu priradiť podiel režijných nákladov produktu z úrovne spoločných nákladov, ktoré sa týkajú oblastí zásobovania, výroby, správy, ale aj odbytu. Kalkulácia využíva najjednoduchší, tzv. sumárny spôsob priradenia režijných nákladov cez stanovenie jednej úrovne prirážky. Metodicky pre prerozdelenie tejto položky bolo potrebné na základe minulých údajov o výške celkových režijných nákladov a celkovej výške rozvrhovej základne (priame mzdy) stanoviť požadovanú úroveň prirážky. Jej výška bola kvantifikovaná na úrovni 130 %.

Stanovená úroveň prirážky režijných nákladov sa využíva aj pre kalkuláciu iných produktov, pričom o výške jednotkových režijných nákladov rozhoduje veľkosť rozvrhovej základne konkrétne kalkulovaného produktu. Práve v tomto prípade sa aplikuje nechcený princíp spriemerovania. Celkové vlastné náklady následne tvoria podklad pre výpočet zisku, pri ktorom podnik do základnej ceny viaže svoju predstavu 20%-nej úrovne rentability nákladov. Zjednodušene povedané, na každé jedno euro priradených nákladov sa kalkuluje 20 centov zisku. Je však nutné poznamenať, že takto pomerne vysoko nastavený zisk slúži na stanovenie ponukovej katalógovej ceny stola (566,90 € bez DPH) a vytvára v sebe priestor na krytie potenciálne nezahrnutých nákladových položiek (neplánované, či zmenené oproti minulosti), ale aj na znižovanie cien prostredníctvom rabatov resp. skont, ktoré sú reakciou na časté požiadavky stálych odberateľov.

Takto nastavená metodika, zároveň aplikovaná aj na iné produkty podniku slúži k porovnaniu ich nákladovosti alebo ziskovosti vychádzajúcej zo skutočnej predajnej ceny. Už spomínaný princíp spriemerovania, ako aj iné dôvody, ktoré prekračujú obsahový rámec príspevku z pohľadu vysvetlenia ich podstaty (ako nezahrnutie dynamiky nákladov, ale aj statické zobrazenie nákladov viažuce sa k podmienkam podkladov stanovenia prirážky braných do úvahy v minulosti) spôsobujú nepresnosť informácií o výške nákladov jednotlivých produktov.

Zaujímavý je aj fakt, že pri analyzovaní oficiálnych účtovných výkazov podniku, zverejnených v databáze FINSTAT, pri takto nastavenej metodike prerozdeľovania nákladov a 20%-nej ziskovej prirážke, nie je ukazovateľ rentability nákladov ani zďaleka taký pozitívny. Táto skutočnosť môže signalizovať nepresnosť v prerozdeľovaní nákladov, častú úpravu a znižovanie cien alebo vznik dodatočných a do metodiky nezahrnutých nákladov. Aj preto vzniká potreba prehodnotenia zaužívanej metodiky, ale takým spôsobom, aby čo najmenej narušila zaužívanú evidenciu nákladov bez následnej potreby vynaloženia financií do úpravy využívaného softvéru.

O možnostiach alternatívnej metodiky cenotvorby a snahe o presnejší pohľad na kalkuláciu so zachovaním princípov prirážkovej kalkulácie bude pojednávať pokračovanie v budúcom čísle Drevárskeho magazínu.

Poďakovanie: Daný príspevok vznikol na základe podpory plnenia cieľov projektu KEGA 005TU Z-4/2020 “Ekonomika, manažment a podnikanie v podnikoch DSP – vysokoškolská učebnica s podporou doplnkovej vizualizácie vo virtuálnom priestore“ a projektu APVV-18-0520 “Inovatívne metódy analýzy výkonnosti lesnícko drevárskeho komplexu s využitím princípov zeleného rastu”.

Autori: doc. Ing. Marek Potkány, PhD.; Ing. Monika Škultétyová

Drevárska fakulta TU vo Zvolene

Kontakty: potkany@tuzvo.sk; skultetyova.monika@gmail.com