Kůrovcová kalamita, jejímž přičiněním ve spojení s několika vichřicemi se loni na území ČR vytěžilo zatím rekordních 25,7 mil. m3 dřeva, už nesužuje jen donedávna nejohroženější Moravu a Vysočinu, ale dnes už i kraje Jihomoravský, Jihočeský a jihovýchodní oblasti Plzeňského. A to i navzdory vydatnějším srážkám a ochlazení ve druhé polovině dubna, kdy i přesto došlo k přerojení části přezimujících jedinců. Její další průběh proto bude podle odborníků závislý nejen na vývoji počasí, ale i přístupu vlastníků ke zpracování napadené hmoty, a především pak na odbytu. Ten kvůli přeplněným skladům zpracovatelů dlouhodobě vázne a způsobil další snížení cen jehličnaté kulatiny, které se během prvního pololetí v dřevinách smrk a borovice ve třídě III A / III B pohybovaly v průměru kolem 1760 Kč/m3 (smrk) a 1460 Kč/m3 (borovice), ve třídě III C za 1390 respektive 1120 Kč/m3 a ve třídě III D za 960 respektive 820 Kč/m3, což už je méně, než za co byla donedávna na trhu k mání vláknina.

Důsledky již pátým rokem přetrvávajícího působení kůrovcové kalamity, vedoucí v letošním I. pololetí k dalšímu výše zmíněnému zlevnění jehličnatých kulatinových sortimentů a naopak ke zdražení vybraných sortimentů listnaté dřevní hmoty, a jejich možné pozitivní či negativní dopady na ceny řeziva byly předmětem dalšího „dílu“ našeho pravidelně publikovaného cenového „seriálu“, vytvářeného na základě průzkumu cenového vývoje u vybraných sortimentů kulatiny a řeziva v dřevinách SM/JD, BO, MD, DB a BK. Provedli jsme jej na přelomu měsíců květen a červen oslovením bezmála stovky našich pravidelných respondentů s různým zaměřením z celé České republiky.

Výsledky průzkumu

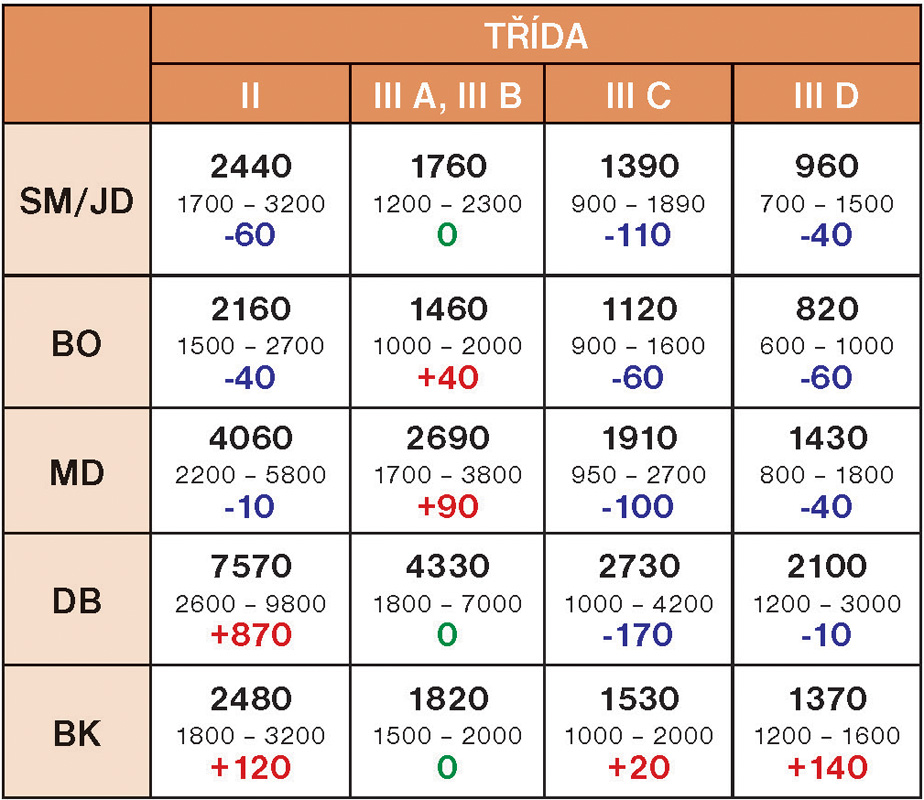

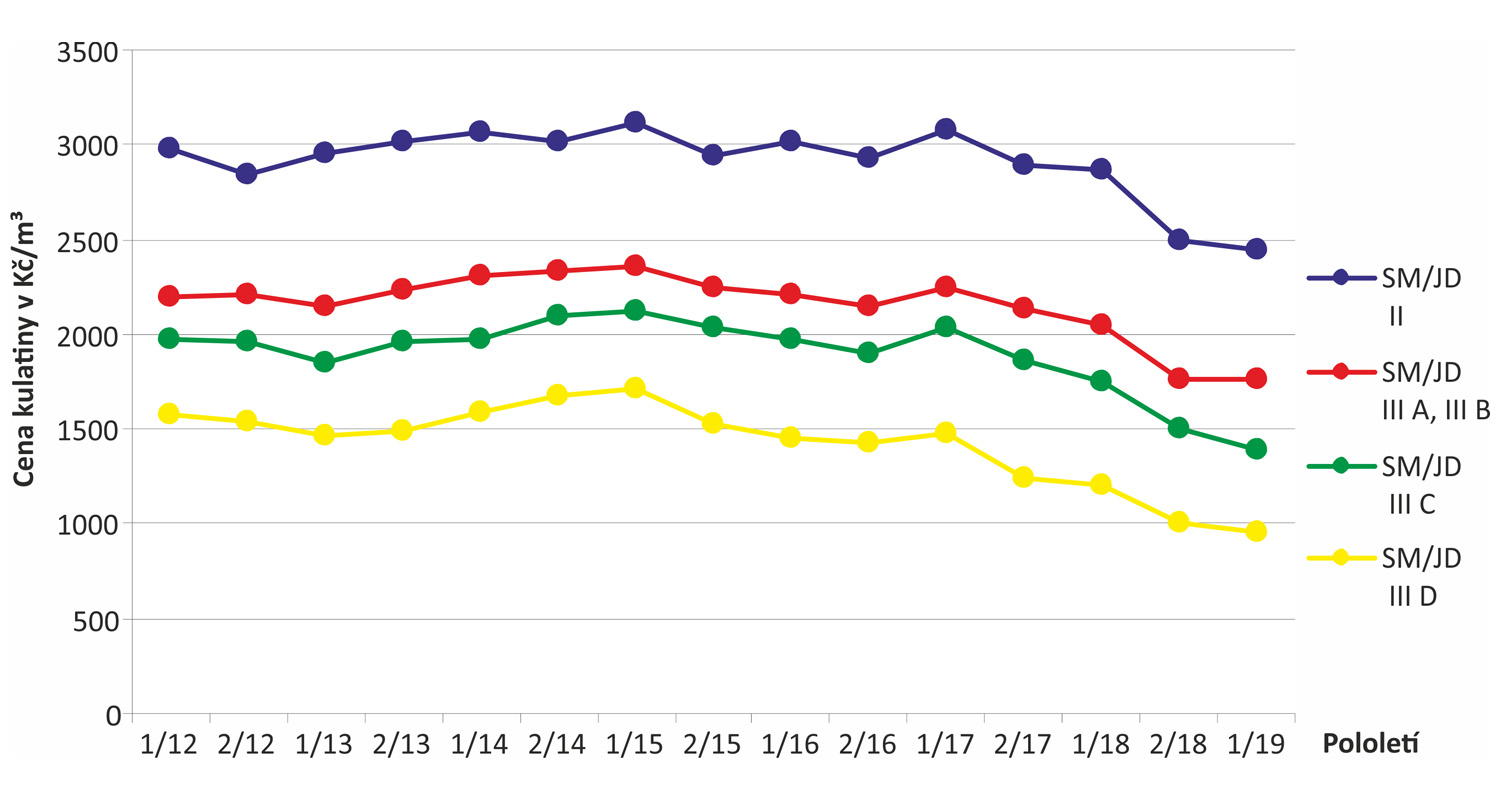

Výsledky průzkumu jsou jako obvykle shrnuty v tabulkách 1 a 2, které podobně jako v průzkumu za loňské II. pololetí (viz ZDE) doplňuje ještě tucet grafů znázorňujících cenový vývoj sledovaných sortimentů od roku 2012.

V případě tabulek hodnoty uvedené tučným písmem v horní části každého z řádků vyjadřují celorepublikový průměr ceny, za kterou se sledovaný sortiment prodával v průběhu I. pololetí 2019. Jedná se o ceny bez DPH, které u kulatiny nezahrnují dopravu z lesa na pilu (tzv. ceny na odvozním místě), a u truhlářského řeziva byly vypočítány pouze z cen prvních dvou jakostních tříd.

V prostředních řádcích tabulek je uveden rozsah ceny, v němž se daný sortiment na trhu pohyboval. Toto větší či menší cenové rozpětí je v případě kulatiny dané především původem dřeva (ze státních, vojenských, obecních, církevních či soukromých lesů) a potažmo prodejními cenami dříví nastavenými vlastníky lesních porostů nebo (ve státních lesích) těžebními společnostmi. Mimo to se na něm podílí i různé zastoupení jednotlivých tloušťkových stupňů, u pilařské hmoty různý podíl zastoupení kvality III A a III B a u smrkové či borové hmoty např. i to, jde-li o dřevo ze souší nebo čerstvé a v neposlední řadě také sortimentní zaměření výrobce. U řeziva závisí na konkrétním zaměření prodejce, na lokalitě, kde působí a odkud případně řezivo dováží apod. To platí i tehdy, když prodejcem je sám výrobce řeziva, v jehož nezřídka vyšší ceně ve srovnání s konkurencí jsou promítnuty nemalé náklady na dopravu suroviny, která v dřevinách MD a DB a dnes i v případě nutnosti zajištění čerstvé hmoty ostatních dřevin, mnohdy cestuje ke zpracování i stovky kilometrů.

Ve spodních řádcích tabulek jsou uvedeny zjištěné rozdíly mezi cenami sledovaných sortimentů v I. pololetí 2019 ve srovnání s cenami v II. pololetí 2018, přičemž červená čísla vyjadřují zdražení, modrá naopak zlevnění daného sortimentu a u kulatiny nebo řeziva se zelenou číslicí „0“ zůstala cena na úrovni II. pololetí 2018.

Výše zmíněné grafy pak ukazují, jak se ceny sledovaných sortimentů v jednotlivých pololetích uplynulých více jak sedmi let měnily v důsledku působení různých faktorů. U kulatiny např. zavedením současného způsobu prodeje dříví ze státních lesů prostřednictvím smluvních partnerů s.p. Lesy ČR, vlivem s tímto prodejem zvýšených přepravních vzdáleností či z důvodu stále se zvyšujícího exportu, od něhož se odvíjí i ceny dříví prodávaného v tuzemsku. Mimo to i z důvodu výše zmíněných větrných kalamit či v případě MD jeho stále větší oblibou mezi zpracovateli, u listnatých dřevin nezřídka i ročním obdobím, kdy jsou nakupovány. V posledních pěti letech, mimořádně chudých na dešťové srážky, pak také nedostatkem čerstvé dřevní suroviny a naopak nadbytkem tzv. kůrovcové hmoty, vzniklé tzv. chřadnutím lesa zaviněným v důsledku působení sucha přemnožením nejrůznějších druhů podkorního hmyzu či některých dřevokazných hub (např. václavka smrková). Kolísání cen řeziva v jednotlivých pololetích v řadě případů koresponduje s vyššími či nižšími cenami kulatiny. Jejich momentální výši kromě toho ovlivňuje i míra poptávky po daném sortimentu na trhu, roční období, v němž je řezivo prodáváno a v případě sušeného také jeho počáteční vlhkost a aktuální ceny energií.

Kulatina

Co se týče cen kulatiny v posledním sledovaném prvním pololetí 2019, tak v případě jehličnaté šly ceny opět dolů u SM, byť ve srovnání s druhou polovinou loňského roku o poznání mírněji – ve třídě II o 60 Kč/m3, v III C o 110 Kč/m3 a v III D o 40 Kč/m3. V pilařsky nejkvalitnější sdružené třídě III A / III B se průměrná cena SM nezměnila. V téže třídě naopak mírně podražily (o 40 Kč/m3) BO a o bezmála stokorunu (90 Kč) MD. V ostatních třídách jsme podobně jako při minulém průzkumu zaznamenali další zlevnění – ve třídě II o 40 Kč/m3 u BO a o 10 Kč/m3 u MD, ve třídě III C o 60 respektive 100 Kč/m3 a v III D o 60 respektive 40 Kč/m3. V případě MD se i navzdory zvýšenému zájmu pilařů a nedostatku čerstvé hmoty na trhu kulatina ve třídách III C a III D dala nakoupit u některých dodavatelů v krajích Moravskoslezském, Olomouckém, Zlínském, Jihomoravském, Jihočeském a na Vysočině i v cenách od 950 respektive 800 Kč/m3 výše. Příčinou pokračujícího celoplošného zlevnění MD, jak jsme již uvedli v únorovém vydání DM, je podle několika respondentů (podobně jako v případě celoplošného zlevnění SM) značné množství v lesích napadeného dřeva (lýkožroutem a posléze tesaříkem modřínovým), které se vlastníci nebo těžební firmy snažily přednostně dostat ven z lesa na úkor výrazně omezených či někde úplně zastavených úmyslných těžeb.

Nicméně upřednostnění nahodilých těžeb v případě jehličnaté kulatiny se odrazilo ve sníženém objemu nabídky kulatiny listnaté a potažmo i v jejích cenách, které šly u rovné poloviny sledovaných sortimentů opětovně nahoru. Nejvíce pak u třídy II, kde cena kubíku DB loupačky stoupla o 870 Kč a BK loupačky o 120 Kč. Ve sdružené třídě III A / III B cena obou dřevin zůstala na úrovni loňského II. pololetí. Ve třídách III C a III D BK kulatina podražila o 20 a 140 Kč/m3, zatímco DB kulatina naproti tomu zlevnila o 170 a 10 Kč/m3.

Řezivo

Zlevnění více jak poloviny jehličnatých a listnatých kulatinových sortimentů a u druhé poloviny stagnující ceny či zdražení hmoty ve sledovaných dřevinách, se v I. poletí 2019, podobně jako v předešlých obdobích, promítlo do cen truhlářského i stavebního řeziva. A to jak nesušeného jeho většinovým a u některých druhů výraznějším zlevněním, tak i sušeného, které ve všech sortimentech podražilo v řádech stokorun až tisícikorun.

Z nesušených truhlářských prken zlevnila SM (o 510 Kč/m3), BO (o 90 Kč/m3), MD (o 140 Kč/m3) a DB (o 1190 Kč/m3) a z fošen SM (o 80 Kč/m3) a BO (o 100 Kč/m3). Z prken naopak podražila BK (o 230 Kč/m3) a z fošen opět BK (o 330 Kč/m3), MD (o 410 Kč/m3) a v neposlední řadě DB, kde průměrná cena za kubík stoupla o dalších 2280 Kč a dosáhla tak zatím nejvyšší hodnoty v době trvání našeho průzkumu, stejně jako ceny BK fošen. U sušených truhlářských materiálů došlo ke zdražení jak veškerých prken, tak i fošen, v případě SM o 150 a 310 Kč/m3, BO o 210 a 180 Kč/m3, MD o 430 a 480 Kč/m3, DB o 550 a 760 Kč/m3, BK o 120 a 140 Kč/m3.

Ze stavebních sortimentů k radosti nejednoho z domácích pilařů podražily nesušené MD exportní fošny (o 190 Kč/m3), MD hranoly (o 10 Kč/m3) a dále pak DB a BK boční prkna (o 20 a 120 Kč/m3). U sušeného stavebního sortimentu šla cena kubíku SM prken a fošen nahoru o 330 Kč, u BO o 130 Kč a u MD dokonce o 1340 Kč, čímž se staly, podobně jako výše zmíněné truhlářské DB a BK fošny, zatím nejdražšími za posledních 8 let. Ostatní stavební sortimenty zlevnily, a to v případě SM konkrétně fošny včetně exportních o 40 a 320 Kč/m3, hranoly o 70 Kč/m3, boční prkna o 200 Kč/m3, v případě BO fošny včetně exportních o 50 a 610 Kč/m3, hranoly o 180 Kč/m3, boční prkna o 130 Kč/m3 a v případě MD fošny a boční prkna shodně o 180 Kč/m3.

Autor: Ing. František Novák

Kontakt: novak.sd@tiscali.cz

Tabulky a grafy: autor